年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

老後の生活を支える年金は、加入する年金の種類や保険料を納付した期間・金額といった要素によって、受給金額が変わります。中でも、国民年金などの公的年金が、将来いくらもらえるのか気になる人は多いでしょう。

ここでは、年金についての基本情報と、将来の年金受給額を確認する方法のほか、老後に必要とされる資金の目安も解説します。

この記事でわかること

- 年金の平均受給額は、国民年金で約5.7万円、厚生年金で約14.7万円

- 夫婦ともに会社員の場合は約35.3万円(月)、自営業者と専業主婦の場合は約13.8万円(月)

- 老後に必要な最低限の生活費は23万2,000円(月)、ゆとりのある生活費は38万円(月)

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

老後にもらえる公的年金の種類と受給資格

老後にもらえる公的年金は2種類あり、職業によって加入できる年金の種類やもらえる金額が異なります。

ここでは年金の種類を含め、いつから年金がもらえるようになるのか、日本の年金制度について解説します。

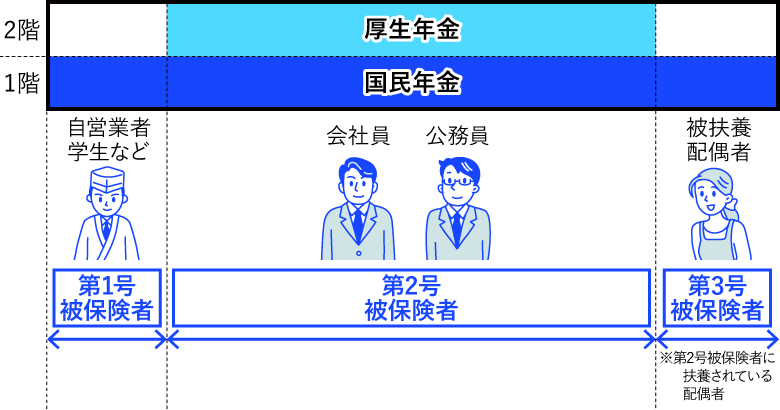

公的年金は「国民年金」と「厚生年金」がある

※図はイメージです。

公的年金には、大きく「国民年金」と「厚生年金」の2種類があり、2階建て構造となっています。

1階部分となる国民年金は、20歳以上60歳未満のすべての人が加入する年金制度で、原則65歳になると老齢基礎年金が給付されます。一方、2階部分の厚生年金は、会社員・公務員などが加入できる年金制度です。原則65歳から、老齢基礎年金と老齢厚生年金が給付されます。

■国民年金と厚生年金の主な違い

|

|

国民年金 |

厚生年金 |

|

受給開始年齢 |

原則65歳 |

原則65歳 |

|

受給要件 |

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある |

国民年金(老齢基礎年金)の受給要件を満たし、厚生年金の加入期間が1ヵ月以上ある |

|

加入対象 |

日本国内に住民票がある20歳以上60歳未満のすべての人 |

会社員、公務員など |

|

被保険者 |

|

|

|

保険料(月額) |

定額(2025年度は月額1万7,510円) |

給与に応じて変動(事業主と折半して支払う) |

|

老齢年金の受給額 |

加入期間に応じて異なる |

報酬額と加入期間に応じて異なる |

※厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

被保険者の種別や公的年金について詳しくは日本年金機構のウェブサイトをご参照ください。

日本年金機構「公的年金制度の種類と加入する制度」

公的年金を受け取れるのは原則65歳から

公的年金を受け取れるのは、原則として受給資格期間が10年以上ある人で、原則65歳からです。受給資格期間とは、保険料を納付した期間や免除された期間の合計のことです。

60歳以上であれば、手続きをすることで繰上げ受給もできますが、その場合は受給できる金額が減額されます。反対に、年金の受給開始年齢を後ろ倒しする繰下げ受給も可能で、その場合は受給できる金額が割り増しになります。

繰り上げ受給や繰下げ受給については、以下の記事をご参照ください。

年金は何歳からもらえる?繰上げ受給・繰下げ受給のメリットとデメリット

2025年4月からの年金額

加入者の条件によりもらえる年金額は変わりますが、まずは2025年4月分からの年金額について確認しましょう。

■2025年度の年金額の例(1956年4月2日以降に生まれた人の場合)

|

|

年金額(月) |

|

国民年金(老齢基礎年金(満額))※1 |

6万9,308円 |

|

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)※2 |

23万2,784円 |

※1 2025年度の1956年4月1日以前に生まれた人の老齢基礎年金(満額)は、月額6万9,108円です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

※日本年金機構「令和7年4月分からの年金額等について」(2025年4月1日)

上記の国民年金の年金額は、20歳から60歳までの40年間(480ヵ月)、国民年金保険料をすべて納めた場合に受け取れる金額です。

また、厚生年金の年金額も、夫婦2人分のモデルケースとして算出されています。

年金は平均でいくらもらえる?

前段では、国民年金の場合は満額、厚生年金の場合はモデルケースでの年金額でした。では、実際に年金はどれくらいの金額をもらえるのでしょうか。

ここでは、年金の平均受給額のほか、年代別の平均受給額、年収別の見込み受給額について解説します。

国民年金は約5.7万円、厚生年金は約14.7万円

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、自営業者や専業主婦など、国民年金の平均受給額は月5万7,700円、会社員や公務員など、厚生年金の平均受給額は月14万7,360円です。

ただし、これはあくまで平均額です。実際の受給額は、保険料を納付した期間や金額によっても変わるので、自分の年金受給額がいくらになるのかを正確に知るには、一人ひとりに届けられる「ねんきん定期便」を確認するのが確実です。

ねんきん定期便については、日本年金機構のウェブサイトをご参照ください。

日本年金機構「ねんきん定期便関係」

年代別の平均年金受給額

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、年代別の国民年金・厚生年金の平均受給額は、それぞれ以下のとおりです。

なお、65歳未満の国民年金の受給金額が低くなっているのは、繰上げ受給をしているためです。また、厚生年金は、65歳未満の場合、特別支給の老齢厚生年金を受け取ることになり、定額である老齢基礎年金部分がないため、65歳以上の平均額よりも低くなっています。

■年代別の国民年金・厚生年金の平均年金受給額

横にスライドしてください

|

年代 |

国民年金 |

厚生年金 |

||

|

平均年金月額 |

平均年金年額 |

平均年金月額 |

平均年金年額 |

|

|

60~64歳 |

4万4,836円 |

53万8,032円 |

7万5,945円 |

91万1,340円 |

|

65~69歳 |

5万9,331円 |

71万1,972円 |

14万7,428円 |

176万9,136円 |

|

70~74歳 |

5万8,421円 |

70万1,052円 |

14万4,520円 |

173万4,240円 |

|

75~79歳 |

5万7,580円 |

69万960円 |

14万7,936円 |

177万5,232円 |

|

80~84歳 |

5万7,045円 |

68万4,540円 |

15万5,635円 |

186万7,620円 |

|

85~89歳 |

5万7,336円 |

68万8,032円 |

16万2,348円 |

194万8,176円 |

|

90歳以上 |

5万3,621円 |

64万3,452円 |

16万721円 |

192万8,652円 |

※平均年金年額は、平均年金月額を12倍した金額です。

年収別の年金見込み受給額

年金は年収や職業によっても変動します。ここでは、年収別の受給額について解説します。

※厚生労働省「公的年金シミュレーター」を使用

年収別の厚生年金の受給額を試算しました。条件は以下のとおりです。

<受給額シミュレーション条件>

-

1980年1月1日生まれ

-

就労期間:22歳~64歳

-

受給開始年齢:65歳

■年収別の年金見込み受給額

|

年収 |

年金見込み受給額(年) |

年金見込み受給額(月) |

|

300万円 |

157万円 |

約13万833円 |

|

400万円 |

176万円 |

約14万6,666円 |

|

500万円 |

200万円 |

約16万6,666円 |

|

600万円 |

224万円 |

約18万6,666円 |

※試算した年金額は概算シミュレーションであり、実際の支給額とは異なる場合があります。

※年金見込み受給額(月)は年金見込み受給額(年)を12で割った金額です。

過去5年間の厚生年金の平均受給額

厚生年金の平均受給額は、毎年変動します。

データによると、途中で上がり下がりをしながら、2023年では過去5年の中で最も高くなりました。

■直近5年間の厚生年金の平均受給額

|

西暦 |

平均受給額(月) |

|

2019年 |

14万6,162円 |

|

2020年 |

14万6,145円 |

|

2021年 |

14万5,665円 |

|

2022年 |

14万4,982円 |

|

2023年 |

14万7,360円 |

※厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

年金はいくらもらえる?世帯状況別年金受給額シミュレーション

世帯状況に応じて、年金受給額は変化します。ここでは、3つのパターンで世帯状況別の年金受給額(月)を紹介します。

夫婦ともに会社員の場合:約35.3万円(月)

会社員(夫:年収600万円) + 会社員(妻:年収500万円)

約18万6,666円 + 約16万6,666円 = 35万3,332円

会社員と専業主婦の場合:約25.6万円(月)

会社員(夫:年収600万円) + 専業主婦

約18万6,666円 + 6万9,308円 = 25万5,974円

自営業者と専業主婦の場合:約13.8万円(月)

自営業者 + 専業主婦

6万9,308円 + 6万9,308円 = 13万8,616円

※会社員(第2号被保険者)の年金見込み受給額は、前項「年収別の見込み受給額」における金額です。

※自営業者(第1号被保険者)、専業主婦(第3号被保険者)の受給額は、日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」「令和7年4月分からの年金額等について」(2025年4月1日)によるもので、20歳から60歳になるまで40年間の保険料をすべて納め、2025年度に68歳以下(昭和31年4月2日以後生まれ)の人が受け取れる満額です。

※年金見込み受給額(月)は、年金見込み受給額(年)を12で割った額です。

年金受給額の計算方法

年金受給額の計算は複雑ですが、自分で計算することも可能です。国民年金(ここでは老齢基礎年金)と、厚生年金(ここでは老齢厚生年金)の計算方法をそれぞれご紹介します。

国民年金(老齢基礎年金)の受給額の計算方法

国民年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

年金額が満額になるのは、20~60歳までの40年間の保険料を全期間満額納付した場合です。

なお、年金額は賃金・物価の変動に応じて見直されるルールになっているため、満額は毎年変動します。未納付時期や保険料の減免を受けた時期がある場合は、以下の計算式で算出される金額になります。

<老齢基礎年金の受給額の計算式>

老齢基礎年金の受給額(年)=満額(年)×(保険料納付済月数+免除月数×免除の割合に応じた分数)÷40年×12ヵ月

「免除の割合に応じた分数」は以下のとおりです。

■免除の割合に応じた分数

|

免除の割合 |

2009年3月分までの免除期間 |

2009年4月分以降の免除期間 |

|

全額免除 |

1/3 |

1/2 |

|

3/4免除 |

1/2 |

5/8 |

|

半額免除 |

2/3 |

3/4 |

|

1/4免除 |

5/6 |

7/8 |

老齢基礎年金については日本年金機構のウェブサイトをご参照ください。

日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

厚生年金(老齢厚生年金)の受給額の計算方法

厚生年金は、受給資格期間が10年以上ある場合、原則65歳から受け取ることができます。厚生年金の受給額は、以下の計算式で算出します。

<老齢厚生年金の受給額の計算式>

老齢厚生年金の受給額(年)=報酬比例年金額+経過的加算額+加給年金額

「報酬比例年金額」とは、以下の(A)と(B)を足し合わせたものです。

(A)2003年3月以前の加入期間:平均標準報酬月額×1,000分の7.125×2003年3月までの加入月数

(B)2003年4月以降の加入期間:平均標準報酬額×1,000分の5.481×2003年4月以降の加入月数

「経過的加算額」とは、特別支給の老齢厚生年金の「定額部分」の計算による金額から、厚生年金保険に加入していた期間のうち1961年(昭和36年)以降で20歳以上60歳未満の老齢基礎年金相当額を差し引いた金額のことです。

「加給年金額」は、被保険者期間が20年以上ある人で、その人に扶養されている一定条件を満たす配偶者または子どもがいる場合に上乗せされる分になります。

老齢厚生年金については日本年金機構のウェブサイトをご参照ください。

日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

老後に必要な生活資金は?

老後の生活資金としていくら必要かは、家族構成や生活スタイルによって変わりますが、参考になる資料があります。

総務省統計局の「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」によると、必要な生活費の平均額は以下のとおりです。

<老後に必要なおよその生活費>

-

65歳以上一人暮らし:約16.1万円(月)

-

65歳以上夫婦二人世帯:約28.6万円(月)

公的年金の平均受給額は、国民年金が約5万円、厚生年金が約14万円ですので、受給額と必要な生活費の差が生じる可能性があります。

老後の生活費を増やしたい場合、主な方法としては次の5つが挙げられます。

■老後資金に備える主な方法

|

方法 |

内容 |

|

個人年金保険 |

現役のうちに準備し、一定の年齢に達した後、年金のように受け取れる私的年金商品 |

|

iDeCo(個人型確定拠出年金) |

私的年金の制度のひとつ。自分で運用する商品を選び掛金を積み立てて、原則60歳以降に一時金や年金などで、元本と運用益を受け取る |

|

NISA(少額投資非課税制度) |

年間360万円(つみたて投資枠と成長投資枠を合わせた額)まで利用でき、投資で得られた利益が非課税になる制度。投資期間は無期限、少額から積み立てられ、長期・分散投資が行える |

|

財形貯蓄制度 |

給与やボーナスから一定金額を引き去り、積み立てる制度。企業が福利厚生の一環として設けている場合に利用できる |

|

定期預金 |

銀行などの金融機関に預入期間を決めて利用する預金で、満期日に金利を加えて受け取ることができる |

老後資金については、以下の記事をご参照ください。

老後資金はいくらあれば安心?老後の生活に必要な金額と準備方法を紹介

公的年金の受給額を知り、老後に備えよう

老後の主な生活費となる公的年金は、加入している年金の種類や保険料を納付した期間、納付した金額などによって、受取金額は変わります。詳細は日本年金機構の「ねんきん定期便」に記載されているので、しっかりチェックすることが大切です。

もしも、年金だけでは老後の生活費が不十分と思われる場合は、個人年金保険や個人型確定拠出年金(iDeCo)といった私的年金の活用を検討しましょう。

老後資金の備えをしたいと考えた際に、そもそもどの方法を選んだらいいのかわからないといった場合は、保険会社やFP(ファイナンシャルプランナー)などにも相談してみることをおすすめします。

よくある質問

Q. 年金を毎月15万円もらえるのは、現役時代にどれくらいの年収がある人?

厚生労働省「公的年金シミュレーター」によると、年収400万円の人の年金見込み受給額は約14万6,666円(月)です。年収500万円の場合は約16万6,666円ですので、年金を毎月15万円もらうには、40年間(480月)年収400万円以上で働き続けることが必要となります。

年金の見込み受給額については、以下の項目をご参照ください。

Q. 年収400万円で年金はいくらもらえますか?

厚生労働省「公的年金シミュレーター」によると、年収400万円の場合、厚生年金の年額176万円が受給額の目安になります。月平均では約14万6,666円です。

年金の平均額については、以下の項目をご参照ください。

Q. 厚生年金はいくらもらえますか?

厚生年金の平均受給額は、毎年変動します。データによると、途中で上がり下がりをしながら、2023年では過去5年の中で最も高い14万7,360円となりました。

厚生年金の平均受給額については、以下の項目をご参照ください。

辻󠄀田陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この記事は2025年8月時点の商品(特約)の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。投資信託の場合は「目論見書」・「目論見書補完書面」等をご確認ください。

※税務の取り扱いについては、2025年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C25P0302(2025.12.9)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00

(祝日・年末年始を除く)