個人年金保険とは?公的年金との違いやメリット・デメリットを解説

この記事でわかること

- 個人年金保険は、公的年金だけでは不足する可能性がある老後資金を計画的に準備するための保険

- 個人年金保険、公的年金、個人型確定拠出年金(iDeCo)は、加入方法・運用方法・受取時期・税制優遇などが異なる

- 個人年金保険には、受取期間や運用方法など複数のタイプがあり、目的に合わせて選択・比較することが必要

個人年金保険は、将来のための資金を計画的に準備できる保険です。

公的年金では受給額に個人差があるため、将来、公的年金だけでは不安と思う人も多いのではないでしょうか。そのような場合に個人年金保険を活用することで、将来のための資金を計画的に確保することができます。

ここでは、個人年金保険の概要と公的年金との違いのほか、個人年金保険のメリット・デメリットについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

個人年金保険とは?

個人年金保険は、将来のための資金を計画的に準備できる保険です。

例えば、公的年金や企業年金では老後の生活資金が不足しそうな場合、その補完として個人年金保険で準備することが選択肢の1つとして考えられます。

保険料を払込み、契約時に決めた年齢に達したら保険料等に応じた年金を受け取れるのが特徴です。

個人年金保険、公的年金、個人型確定拠出年金(iDeCo)の違いは?

個人年金保険、公的年金、個人型確定拠出年金(iDeCo)の違いを知るには、まず日本の年金制度を理解しておく必要があります。

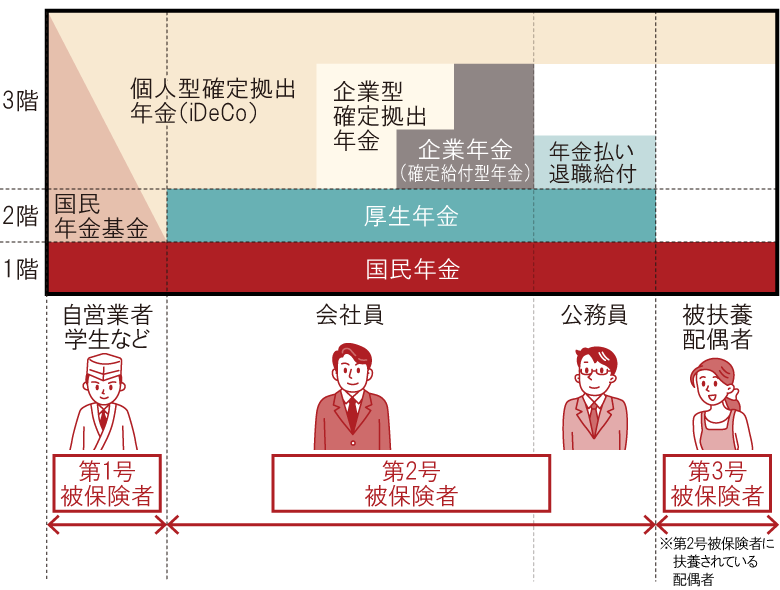

日本の年金制度は「3階建て構造」と呼ばれています。

そのうち1階と2階部分は国が運営する公的年金、3階部分は企業年金や個人で任意加入する私的年金です。

■公的年金のイメージ

※2026年3月現在

1階部分にあたる国民年金は日本国内に住む20歳以上60歳未満のすべての人が加入することになっています。2階以上の部分の加入については、国民年金の被保険者(保険がかけられている人)の区分などによって異なります。

国民年金の被保険者の区分は、第1号被保険者、第2号被保険者、第3号被保険者の3種類です。

被保険者の種別、および公的年金について詳しくは日本年金機構のウェブサイトをご参照ください。

日本年金機構「公的年金の種類と加入する制度」

次に、個人年金保険、公的年金、個人型確定拠出年金(iDeCo)の違いを表にまとめました。

■個人年金保険、公的年金、個人型確定拠出年金(iDeCo)の違い

横にスライドしてください

| 項目 | 個人年金保険 | 公的年金 | 個人型確定拠出年金(iDeCo) |

|---|---|---|---|

| 加入 | 任意 | 義務(国民年金) ※厚生年金は該当者のみ |

任意 |

| 運営者 | 保険会社 | 国 | 国民年金基金連合会 (運営管理機関は銀行、保険会社などの金融機関) |

| 目的 | 老後資産の準備 | 老後の生活保障 | 老後資産の準備 |

| 掛金/ 保険料 |

契約時に保険料を設定 | 国民年金は定額、厚生年金は収入に応じて決定 | 自分で掛金額を設定 (国民年金の加入区分や、勤務先の企業年金の加入状況によって上限額が異なる) |

| 運用 | 保険会社が運用 | 国が管理 | 加入者が運用商品を選択し運用 |

| 受取時期 | 契約により選択 | 原則65歳から | 原則60歳以降 |

| 税制優遇 | 生命保険料控除 | 社会保険料控除 | 掛金:全額所得控除 運用益:非課税 受取時:年金として受け取る場合は公的年金等控除、一時金の場合は退職所得控除 |

| 解約 | 可能 ※解約返戻金は保険料の総額を下回る可能性あり |

不可 | 不可 ※原則として60歳まで解約できず、資産の引き出しもできない |

| リスク | 年金額が返戻率(返還率)や利率により増減 | 毎年の年金支給額が、物価や賃金の変動により改訂され増減 | 選択した商品の運用実績により、受取額が増減 |

個人年金保険の種類

個人年金保険にはさまざまな種類があり、受取期間や保証期間の有無のほか、保険料の運用方法によって種類を分類することができます。

まずは、個人年金保険の分類について見ていきましょう。

受取期間による分類

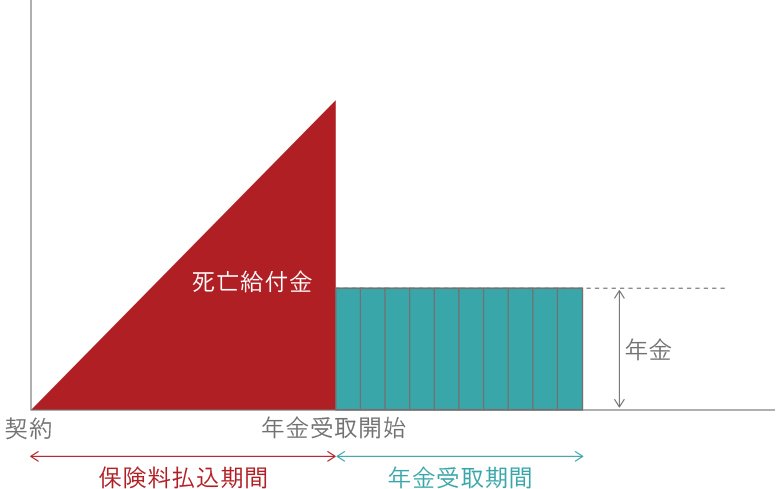

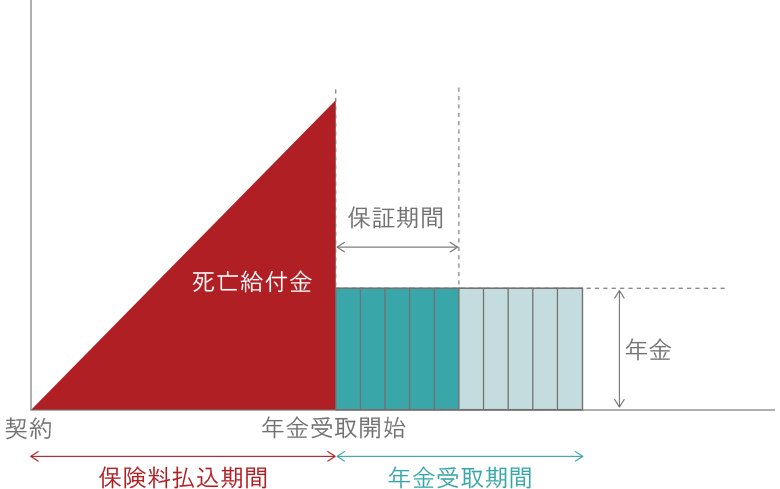

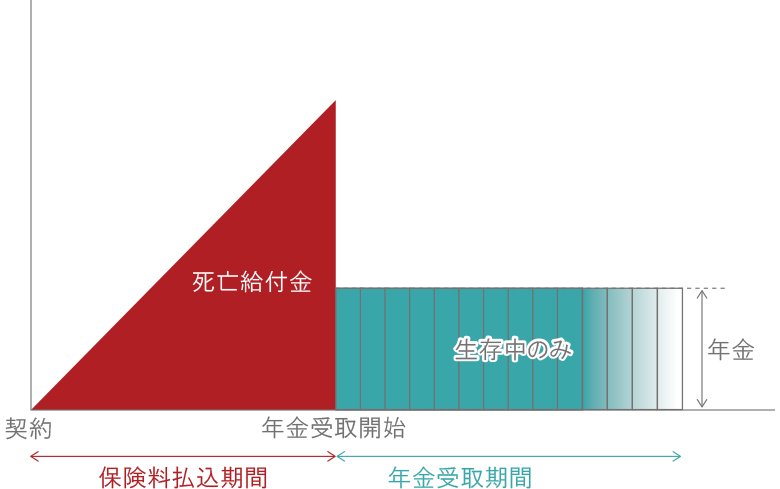

個人年金保険は、年金の受取期間によって分類することができます。この場合の個人年金保険の種類は、主に確定年金、有期年金、終身年金の3種類です。

■個人年金保険の受取期間による分類

横にスライドしてください

| 項目 | 確定年金 | 有期年金 | 終身年金 |

|---|---|---|---|

| 年金の受取期間 | 規定(10年、15年など) | 規定(10年、15年など) | 被保険者が生存しているあいだ |

| 年金受取開始前に被保険者が死亡した場合 |

|

||

| 年金受取開始後に被保険者が死亡した場合 |

|

被保険者が死亡した時点で年金の支払いは終了。 ※商品による |

被保険者が死亡した時点で年金の支払いは終了。 ※商品による |

確定年金、有期年金、終身年金それぞれの受け取りイメージは以下のとおりです。

・確定年金

・有期年金

※保証期間:被保険者(年金を受け取る人)が途中で亡くなっても、年金の支払いが保証される期間のことです。

・終身年金

※図版はイメージです。

運用方法による分類

個人年金保険には、払い込んでいる保険料の一部を積立金として保険会社が運用し、その運用実績によって将来の年金額が変動する商品があります。

主に変額個人年金保険、外貨建て個人年金保険、定額個人年金保険があり、それぞれの特徴は以下のとおりです。

■個人年金保険の運用方法による分類

| 分類 | 運用方法 | 将来の年金額 |

|---|---|---|

| 変額個人年金保険 | 投資信託や株式・債券など市場運用に連動 | 運用実績で増減 |

| 外貨建て個人年金保険 | 米ドル・ユーロなど外貨で運用 | 為替相場の変動(※)・運用実績で増減 |

| 定額個人年金保険 | 保険会社が予定利率で運用 | 原則変動なし(一定) |

※円で保険料の払込みや保険金等の受取りをする場合は、為替相場の影響を受けます。

・変額個人年金保険

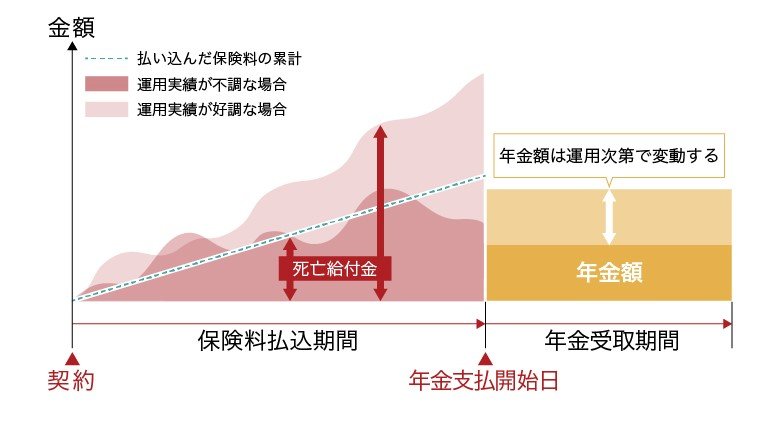

変額個人年金保険とは、払い込んだ保険料を元に運用を行い、その運用実績によって将来受け取る年金額や死亡保険金、解約返還金(解約返戻金)が増減する保険商品のことです。

運用次第では、年金額の増額を期待でき、将来のインフレに備えられる可能性がある点がメリットです。ただし、運用実績が不調な場合は、年金受取総額などが払込保険料の総額を下回るリスクがあるため、仕組みをよく理解しておく必要があります。

商品によっては、受け取れる年金額や死亡保険金には最低保証がついている場合がありますが、解約返還金には最低保証がついていないものが一般的です。

■変額個人年金保険のイメージ

※図版はイメージです。

・外貨建て個人年金保険

外貨建て個人年金保険とは、積立金を外貨(米ドルやユーロなど)で運用する個人年金保険のことで、日本円建ての商品と比べて、より高い利回りでの運用が期待できるのが特徴です。

保険料を日本円から外貨に変換する場合、払い込む際の為替相場によって、必要となる保険料や将来受け取れる年金額が変動します。

また、円で保険料の払込や保険金等の受取りをする場合は、変額個人年金保険と同様に、為替相場の変動によって受け取れる年金額が減るリスクがあることにも注意が必要です。

このほか、外貨建て個人年金保険を利用する場合、さまざまな諸費用がかかります。日本円から外貨に替える場合の為替手数料や契約維持・管理のための諸費用、年金等を外貨で受け取る場合の外貨取扱手数料などがありますので、内容をよく確認しておきましょう。

外貨建て保険について詳しくは、以下の記事をご参照ください。

・定額個人年金保険

定額個人年金保険とは、将来受け取る年金額や死亡保険金が運用実績によって変動しないタイプの個人年金保険です。加入時点で受取額の目安が把握しやすく、老後の生活資金を計画的に準備したい場合に適しています。

変額個人年金保険や外貨建て個人年金保険と異なり、積立金の運用リスクや為替変動リスクを負わない点が特徴です。そのため、資産形成として大きく増額を狙う商品ではなく、保険料払込期間中に確実に年金原資を積み立て、予定利率に基づいた受取額を安定的に確保することを目的とした設計といえます。

ただし、これは定額個人年金保険に限ったことではなく、多くの個人年金保険に共通して、早期解約などを行った場合には解約返戻金が払込保険料の総額を下回る可能性がある点に注意が必要です。

個人年金保険のメリット

個人年金保険のメリットとしては、主に以下の3つが挙げられます。それぞれについて詳しく見ていきましょう。

<個人年金保険の主なメリット>

-

貯蓄が苦手でも将来の生活資金を計画的に準備できる

-

所定の要件を満たす場合には、個人年金保険料控除が受けられる

-

健康状態に不安がある人でも加入しやすい

貯蓄が苦手でも将来の生活資金を計画的に準備できる

個人年金保険のメリットのひとつは、普段の生活では貯蓄が苦手な人であっても、将来の生活資金を計画的に準備できるということです。

老後のために貯蓄をしようと思っていてもなかなか習慣化できなかったり、せっかく貯蓄しているのに、日々の生活のために貯蓄を切り崩してしまったりすることもあるでしょう。

個人年金保険の場合、銀行などの預金と異なりすぐに資金を引き出せるわけではありません。また、年金支払開始前に解約した場合に、払い込んだ保険料の総額よりも解約返還金の額が少なくなってしまうなど、解約に対して一定のハードルがあるため、将来の生活資金を計画的に準備できます。

個人年金保険料控除が受けられる

個人年金保険のもうひとつのメリットは、個人年金保険料控除が受けられるということです。

個人年金保険料控除とは、一定の条件を満たすことで、所得税は年間最高4万円(旧制度では5万円)、住民税は年間最高2万8,000円(旧制度では3万5,000円)の所得控除が受けられるもので、所得税や住民税を軽減することができます。

一般生命保険料控除とは別枠で適用されるため、終身保険や定期保険などに加入していても、追加で控除を受けることが可能です。ただし、個人年金保険料控除を受けるには、個人年金保険料税制適格特約を付加されていることに加え、保険料払込期間や年金の受取条件など、一定の要件を満たす必要があります。

※税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

個人年金保険料控除について詳しくは、以下の記事をご参照ください。

個人年金保険料控除の上限額はいくら?計算方法や適用条件を解説

健康状態に不安がある人でも加入しやすい

個人年金保険は、健康状態に不安がある人でも加入しやすいというメリットがあります。

一般的に、医療保険や死亡保険などの生命保険に申し込む際、健康状態の告知や医師の診査が必要です。しかし、個人年金保険の多くは、健康状態の告知などが不要で、申込み手続きがしやすくなっています。

個人年金保険のデメリット

個人年金保険には、以下のようなデメリットもあります。主な3つのデメリットについて見ていきましょう。

<個人年金保険の主なデメリット>

-

インフレに弱い

-

受け取った年金は課税対象になる

-

解約返還金や年金が減る可能性がある

インフレに弱い

個人年金保険は、インフレによって急激に物価が上昇した場合に、受け取る年金の価値が相対的に目減りしてしまうのがデメリットです。

個人年金保険の多くは、契約した時点で受け取れる年金の額は決まっています。そのため、払込期間中や受取期間中にインフレで物価が上昇すると、受け取れる年金の価値が相対的に目減りし、想定した生活をするのに十分な金額を受け取れない場合があるため注意が必要です。

ただし、利率変動型である変額個人年金保険もあり、その場合はインフレに対応できる可能性もあります。

受け取った年金は課税対象になる

個人年金保険で年金を受け取った場合は税金がかかります。なお、かかる税金の種類は、契約者と受取人の関係や、被保険者が存命かどうかによって、所得税・贈与税・相続税のいずれかです。個人年金保険に加入する際、税金について確認してから申し込むようにしましょう。

受け取る年金などにかかる税金について詳しくは以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

解約返還金や年金が減る可能性がある

個人年金保険を途中解約すると、解約返還金が受け取れます。しかし、解約返還金は受け取れたとしても、払込保険料の総額より少なくなる可能性が高くなります。

また、終身年金を選んだ場合、年金が支払われるのは被保険者が亡くなるまでです。一方、有期年金の場合は、あらかじめ定められた一定期間にわたり、被保険者が生存していることを条件として年金が支払われます。

そのため、長生きのリスクに備えられるメリットがある一方、年金受取期間中に被保険者が亡くなった場合は、受け取れる年金の総額が支払った保険料を大幅に下回ってしまうかもしれません。

なお、年金を受け取る前に被保険者が亡くなると、あらかじめ定められた死亡保険金受取人に対し、死亡保険金(死亡払戻金)として支払われる場合があります。

個人年金保険の注意点など詳しくは、以下の記事をご参照ください。

個人年金保険はおすすめしない?理由と加入をおすすめする人を解説

個人年金保険の選び方

個人年金保険には、受取期間や保証期間の有無などでさまざまな種類があります。では、どのような選び方をすればいいのか、大きく3つのポイントに分けて解説します。

なお、どのような選び方でも、払い込む保険料が家計を圧迫しない金額に設定することが大切です。

受け取れる公的年金額によって選ぶ

個人年金保険の選び方として、受け取れる公的年金額によって選ぶという方法があります。

まずは、自分が老後に必要となる資金を試算してみましょう。生命保険文化センターの「2024(令和6)年度 生活保障に関する調査」によると、夫婦2人の老後の最低日常生活費は月額平均23万9,000円です。

仮に65歳から20年間、毎月23万9,000円で生活したとすると、総額では5,700万円以上が必要になります。

次に、公的年金の見込額を調べます。公的年金の見込額は、日本年金機構が運営する「ねんきんネット」で調べることが可能です。必要な老後資金から公的年金の見込額を引けば、不足する金額を把握することができ、個人年金保険で受け取りたい年金額を決められます。その額をカバーする個人年金保険を検討してみましょう。

受け取れる年金額について詳しくは、以下の記事をご参照ください。

年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

給付期間と受け取り方法によって選ぶ

個人年金保険には、給付期間や年金額の受け取り方法がさまざまあります。

決められた期間、被保険者の生死にかかわらず年金を受け取ることができる「確定年金」、一定期間、被保険者が生きていれば年金を受け取れ、被保険者が死亡すると年金の支払いが終了する「有期年金」、被保険者が生きている限り年金が支払われる「終身年金」などです。

また、年金の受け取り方法には、大きくは一時金として一括で受け取れるものと、分割して受け取れるものの2種類あります。自分の目的やライフプランに合わせて、例えば65歳から年金受給を開始し、10年間年金形式で受け取ったり、退職したら一括でまとめて受け取ったりするなど選択しましょう。

保険料の払込方法で選ぶ

個人年金保険の保険料の払込方法には、一般的に月払か年払、そして保険の加入時に保険料を全額払い込む一時払などがあります。

払い込む保険料は、一般的に年払や一括払のほうが月払よりも払込総額が少なくなります。ある程度まとまった資金がある場合は、年払や一括払を検討してみましょう。

個人年金保険は公的年金を補うもの

個人年金保険は、将来のための資金を計画的に準備できる保険で、老後の生活資金準備などの目的で加入するものです。貯蓄だけで老後の生活資金を準備するのに比べ、一定の条件を満たせば税負担が軽減できるなどのメリットがある一方、インフレに弱いなどのデメリットもあります。

個人年金保険の特徴を踏まえたうえで、利用を検討してみてください。保険選びが難しい場合は、以下のリンクから相談してみてはいかがでしょうか。

よくある質問

Q. 個人年金保険とはどういう意味ですか?

個人年金保険とは、将来のための資金を計画的に準備するための保険のことです。例えば、公的年金や企業年金では老後の生活資金が不足しそうな場合、その補完として個人年金保険で準備することが考えられます。保険料を払込み、契約時に決めた年齢に達したら保険料や運用実績に応じた年金を受け取れるのが特徴です。

個人年金保険については、以下の項目をご参照ください。

Q. 国民年金と個人年金保険の違いはなんですか?

国民年金(公的年金)と個人年金保険の違いは、加入が義務かどうかという点です。国民年金は、日本国内に住んでいる20歳以上60歳未満の人が加入を義務づけられている公的年金制度で、老後の生活を支える基礎的な年金です。

一方、個人年金保険は保険会社が扱う保険商品のひとつであり、加入の義務はありません。公的年金や企業年金の補完として、老後の生活資金などの準備に役立てられる商品です。

個人年金保険と国民年金の違いについては、以下の項目をご参照ください。

個人年金保険、公的年金、個人型確定拠出年金(iDeCo)の違いは?

Q. 個人年金保険と個人型確定拠出年金(iDeCo)の違いはなんですか?

個人年金保険と個人型確定拠出年金(iDeCo)は、運用方法と受け取りの仕組みが大きく異なります。

個人年金保険は、保険会社が運用を行い、契約時に定めた年齢から年金を受け取るための保険です。将来の生活資金を計画的に積み立てることが目的で、受け取りの時期や給付形式をあらかじめ決めておける点が特徴といえます。

一方、個人型確定拠出年金(iDeCo)は、加入者自身が掛金額と運用商品を選び、運用成果によって将来受け取る年金額が変わる私的年金制度です。掛金が全額所得控除の対象となり、運用益も非課税となるほか、年金として受け取る場合は公的年金等控除、一時金の場合は退職所得控除の対象になるといった税制優遇が非常に大きい仕組みですが、運用成績によって受取額が増減する点や、原則60歳まで引き出せない点には注意しましょう。

Q. 個人年金保険のデメリットは何ですか?

個人年金保険にはいくつかのデメリットがあります。まず、個人年金保険はインフレに弱く、物価が上昇した場合、受け取る年金の価値が目減りするリスクが否定できません。

また、個人年金保険で受け取る年金や一時金は課税対象となり、所得税や贈与税、相続税のいずれかがかかります。さらに、途中解約すると解約返還金(解約返戻金)が保険料の総額より少なくなる可能性が高く、結果として損失を被る可能性がある点にも注意が必要です。

個人年金保険のデメリットについては、以下の項目をご参照ください。

辻󠄀田陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この記事は2026年1月時点の商品(特約)の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。

(登)C25P0384(2026.2.13)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00

(祝日・年末年始を除く)