生命保険の選び方のポイントとは?年代別の考え方を解説

生命保険には、どのようなリスクに備えられるのか、保障内容などによりさまざまな種類があります。その中から、自分や家族にとって本当に必要な生命保険を選ぶことが大切です。

この記事では、生命保険の選び方について、考え方の基本や年代ごとに最低限入っておくべき保険などをご紹介します。

この記事でわかること

- 自分に必要な生命保険を選ぶには、加入する目的を明確にし、どのような保障内容が必要になるかイメージすることが大切

- 年代ごとに必要な保険は、それぞれの生活状況などによって変わる

- ライフステージの変化によって最適な保険が変わることから、生命保険は定期的に見直すことが重要

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険選びのポイント

生命保険に加入すると、入院時や介護など、いざというときに自分や家族の暮らしを支えてくれます。

必要な生命保険を選ぶ際のポイントは以下の5点です。

<自分に必要な生命保険を選ぶ際のポイント>

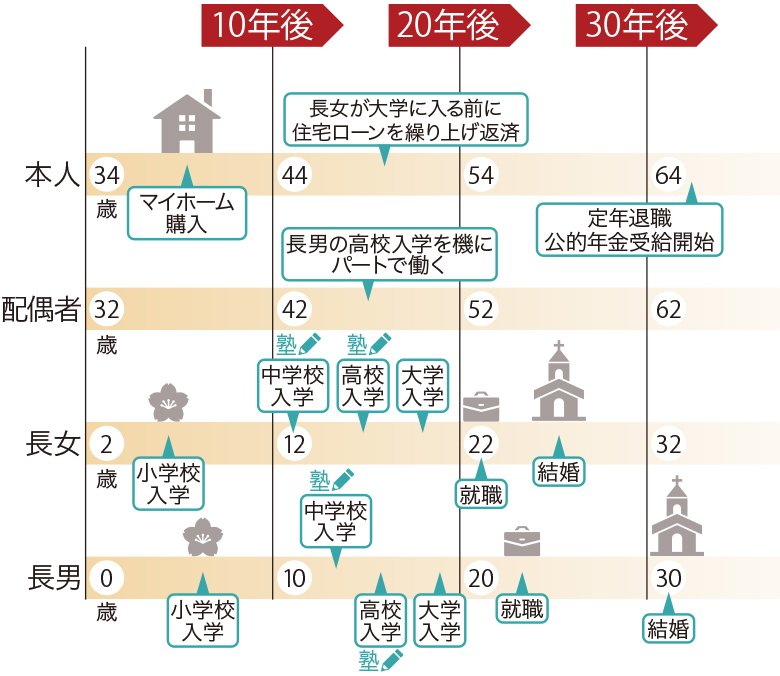

まずは生命保険に加入する目的を明確にします。その際、自分や家族のライフイベントを考え、どのようなときにどのような保障が必要になるかイメージすることが大切です。

そのうえで、必要な保障額を考えたら、それを満たす生命保険を探しましょう。

■ライフイベントの例

生命保険に加入する目的を明確にする

生命保険を選ぶ際、まずは加入する目的を明確にします。

例えば「病気やケガに備えたい」場合、候補として医療保険やがん保険が挙げられます。さらに、家族の生活費に備えたい場合は、就業不能保険が選択肢としてあります。

このように、加入する目的を明確にすることで、必要な保険を選ぶことができます。

■生命保険の種類と加入する目的

横にスライドしてください

生命保険の種類 |

加入する目的 |

|||||||

家族の生活費 |

入院・医療費 |

老後 |

学費 |

介護 |

葬式 |

将来への備え |

||

死亡に備える保険 |

定期保険 |

◯ |

- |

- |

- |

- |

- |

- |

終身保険 |

◯ |

- |

◯ |

- |

- |

◯ |

◯ |

|

収入保障保険 |

◯ |

- |

- |

- |

- |

- |

- |

|

病気やケガに備える保険 |

医療保険 |

- |

◯ |

- |

- |

- |

- |

- |

がん保険 |

- |

◯ |

- |

- |

- |

- |

- |

|

就業不能保険 |

◯ |

◯ |

- |

- |

- |

- |

- |

|

介護に備える保険 |

介護保険 |

- |

- |

- |

- |

◯ |

- |

- |

貯蓄性のある保険 |

学資保険 |

- |

- |

- |

◯ |

- |

- |

◯ |

個人年金保険 |

- |

- |

◯ |

- |

- |

- |

◯ |

|

養老保険 |

◯ |

- |

◯ |

- |

- |

◯ |

◯ |

|

※保障内容は保険会社によって異なる場合があります。

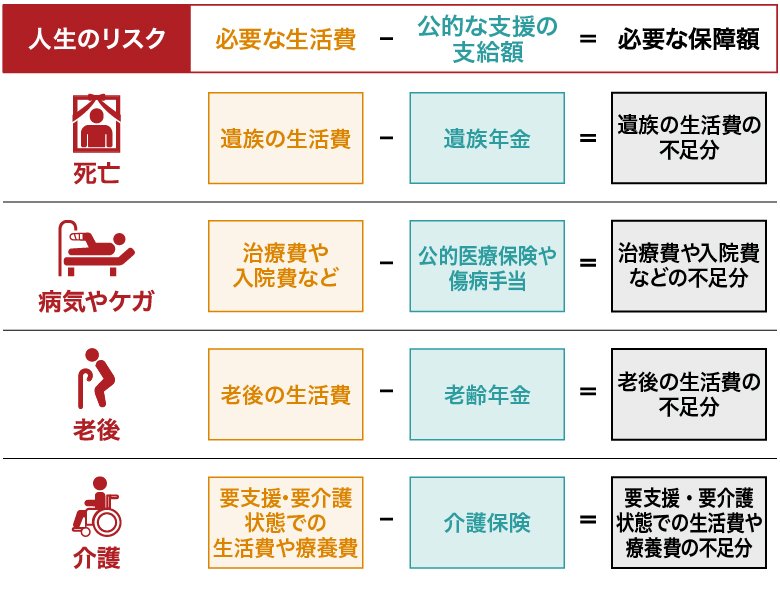

もしものときに必要となる保障を考える

費用の負担につながるリスクについて洗い出し、保障が必要かどうかを検討します。

具体的には、以下のような点について考えてみましょう。

■もしものときと必要な保障の考え方

その人が亡くなったときに生活に困る家族がいるか? |

誰かが亡くなったときに生活に困る家族がいる場合は、死亡保険を検討する。残された家族に必要な保障額を確保する |

病気やケガで働けなくなったとき、預貯金で生活や医療費をまかなえるか? |

医療費や入院中の生活費などを貯蓄でまかなえない場合は、医療保険やがん保険を検討する。なお、高額療養費制度や、会社員なら最長1年6ヵ月の傷病手当金を利用できる場合もある(国民健康保険には原則なし)。利用できる制度を確認し、不足分を補う保険で備える |

将来のための貯蓄ができているか? |

教育資金や老後資金に不安がある人は、学資保険や個人年金保険を活用する方法を検討する。これらは生命保険料控除で税負担を軽くしつつ、計画的な資産形成を続けやすい仕組みであるため、貯蓄が苦手な人にも適している |

家族や自分に介護が必要になったとき、介護費を支払えるか? |

家族や自分に介護が必要になったとき、介護費を貯蓄や公的介護保険でカバーできない場合は、介護保険を検討する |

必要な保障額を考える

自分や家族が備えるべきリスクがわかったら、具体的にいくらくらいの保障額があれば安心なのかを検討しましょう。

まずは公的制度について確認します。

■リスクごとに利用可能な、公的な支援の例

死亡 |

遺族年金 |

病気やケガ |

公的医療保険、高額療養費制度、傷病手当金 |

老後 |

老齢年金 |

介護 |

介護保険 |

そして、「必要な生活費」から「公的な支援の支給額」を差し引くと必要な保障額が算出できるため、必要な保障額の目安がわかります。

■人生のリスクと必要な保障額の考え方

このように、受けられる公的制度などの内容を確認したうえで、不足しそうな額について検討してみます。

具体的な必要額がイメージしづらいという場合は、ぜひお気軽に当社へご相談ください。

必要な保障内容を満たす生命保険を探す

必要な保障内容が決まったら、それを満たす生命保険を探しましょう。

死亡保険や医療保険には、多くの商品があります。保険商品ごとに特徴が異なるため、希望を満たすものを選ぶことが大切です。

保険を比較する際は、以下について確認してみましょう。

■生命保険を比較する際のポイント

保障内容 |

主契約の保障内容だけでなく、付加できる特約についても確認 |

保障金額 |

必要な保障がカバーできるか |

保障期間 |

一定期間のみ保障するのか、終身保障なのか |

保険料 |

毎月支払える金額か、家計を圧迫しないか |

保険料の払込期間 |

短期払にするか、終身払にするか |

解約返還金 |

解約したときにお金が支払われるかどうか |

ひとつの保険でカバーしきれない場合はいくつかを組み合わせてカバーする

必要な保障を検討した結果、自分が希望する保障をうまくカバーできる生命保険がない場合は、いくつかの保険を組み合わせて契約する方法があります。

なお、生命保険は複数加入してもそれぞれが給付の対象になりますが、保障をかけすぎると保険料が必要以上に高くなり、家計の負担になることがあります。公的保障や勤務先の制度、すでに加入している保険でカバーできている部分を踏まえ、無理のない範囲で必要な保障を検討しましょう。

必要な生命保険は年代や生活状況によって異なる

具体的にどのような保険が必要になるかは、それぞれの年代や生活状況などによって変わります。ここでは年代に分けて、検討する必要性が高い保険についてご紹介します。

20~30代の生命保険の選び方

20~30代は病気やケガのリスクが40代以降よりは低い時期といえます。将来のライフイベント(結婚・出産・住宅取得など)や収入減少への備えを意識した保険を検討しましょう。

<ポイント>

医療保険・がん保険への備えは最低限とし、収入減少リスクに備える就業不能保険を検討する

配偶者・子どもがいる場合は、死亡保険や収入保障保険で死亡や高度障害状態への備えをする

若いうちは健康状態も良く、保険料が安く加入しやすいメリットを活かす

■20~30代、男女別の生命保険の選び方

| 20~30代男性 | 20~30代女性 |

|---|---|

|

|

20〜30代の生命保険の選び方について詳しくは、以下の記事をご参照ください

20代に生命保険は必要?加入率やケース別のおすすめ保険を解説

30代で生命保険に入っていない割合は?独身・既婚の選び方を解説

40代の生命保険の選び方

40代は家庭や仕事での役割が大きくなり、住宅ローンや教育費の負担、さらには老後資金の準備も必要になる時期といえます。そのため、保障内容の見直し・調整が重要です。

<ポイント>

-

生活習慣病やがんなどのリスクに備えて、医療保険・がん保険を検討する

-

働けなくなる期間の収入減少リスクにも対応できるよう、就業不能保険を検討する

-

配偶者や子どもがいる場合は、教育費や生活費をカバーできる死亡保険・収入保障保険を見直す

-

老後資金づくりも意識し、貯蓄性のある終身保険など将来の備えを検討する

■40代男女別のポイント

| 40代男性の生命保険の選び方 | 40代女性の生命保険の選び方 |

|---|---|

|

|

50代の生命保険の選び方

50代は、子どもの独立などで家計の負担が軽くなる一方、自分自身の病気・介護・老後資金の備えが現実的な課題となる時期です。それらに備える保険を検討しましょう。

<ポイント>

-

がんや生活習慣病など、発症率が高まる疾病への保障を重点化する

-

収入が減る・働けなくなるリスクや介護・老後の生活費も視野に入れて保険を見直す

-

子どもの独立などライフステージの変化を踏まえ、死亡保障と貯蓄性のバランスを再検討する

■50代男女別のポイント

| 50代男性の生命保険の選び方 | 50代女性の生命保険の選び方 |

|---|---|

|

|

60代の生命保険の選び方

60代は、退職や年金生活の開始などで収入が大きく変化する時期で、医療・介護・相続といった「自分の老後を支える備え」が中心になります。

<ポイント>

-

医療費や介護費の増加を見据えて、医療保険・がん保険・介護保険などを中心に見直す

-

定年退職後の収入減を踏まえ、保険料の負担を抑えながら必要保障を維持する

-

相続や終活を意識し、葬儀費用・遺産整理を目的とした終身保険の活用を検討する

■60代男女別のポイント

| 60代男性の生命保険の選び方 | 60代女性の生命保険の選び方 |

|---|---|

|

|

60代の生命保険の選び方について詳しくは、以下の記事をご参照ください

生命保険は定期的な見直しが必要

人生では、家族のあり方は少しずつ変わっていくものです。一人暮らしを始めたり、結婚や出産など、家族構成が変わったりと、さまざまな出来事が訪れます。

家族の状況や働き方、年齢、資産などが変われば、想定されるリスクや必要となる資金も変わっていきます。そのため生命保険は、一度加入して終わりではなく、ライフステージの変化に合わせて見直すことが大切です。

また、医療の進歩に伴って、保険の保障内容も変化しています。例えば、以前の医療保険は長期の入院に備えるのに適したものが主流でしたが、現在では短期入院が増えたことから、日帰り入院や通院を保障する保険も増えてきています。

生命保険を見直すタイミングについては、以下の記事をご参照ください。

生命保険の種類

生命保険の種類については、さまざまな分類の仕方があります。ここでは、「どんなリスクに備えるための保険なのか」という点に主眼を置いて分類し、その種類を紹介します。

■生命保険の分類と種類

横にスライドしてください

|

分類 |

種類 |

|

死亡に備える保険 |

定期保険 |

|

終身保険 |

|

|

収入保障保険 |

|

|

病気やケガに備える保険 |

医療保険 |

|

がん保険 |

|

|

就業不能保険 |

|

|

介護が必要になったときに備える保険 |

介護保険 |

|

貯蓄性のある保険 |

学資保険 |

|

個人年金保険 |

|

|

養老保険 |

生命保険の種類については、以下のページをご参照ください。

自分のリスクやライフイベントを知って加入すべき生命保険を選ぼう

どの生命保険が自分に適しているかは、家庭の状況や資産状況によって異なります。まずは、自分や家族にどのようなリスクがあり、どのタイミングでどれくらい資金が必要になるのかを整理したうえで、過不足なく備えられる保険を選ぶことが大切です。

また、結婚や出産、転職、住宅購入など、ライフイベントによって必要な保障は変化します。状況に変化があったときは、適宜、保険の見直しをすることも必要です。すでに保険に加入している人は、この機会に、今加入している生命保険が適切かどうか、あらためて保障内容や保険料をチェックしてみてください。

保険選びが難しい場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

よくある質問

Q.最低限入っておくべき生命保険はありますか?

最低限入っておくべき生命保険は、年代やライフスタイルなどの状況によって異なります。しかし、加入を検討しておいたほうがよい保険はあります。

生命保険の選び方については、以下の項目をご参照ください。

Q. 生命保険を選ぶ際のポイントは何がありますか?

生命保険を選ぶ際には、自分や家族にとって必要な保障が何かを考えるのがポイントです。

自分や家族のライフイベントを想定し、必要な保障を検討しましょう。その上で、必要な保障内容を満たす生命保険を探すことをおすすめします。

具体的な生命保険の選び方については、以下の項目をご参照ください。

Q. 生命保険は一度契約したらずっとそのままでも大丈夫?

家族構成や勤務先、年齢、保有資産の変化などに応じて、起こりうるリスクとそのときに必要な資金も変わっていきます。

そのため、生命保険も、一度入ったら終わりではなく、ライフステージが変わるごとに見直すことをおすすめします。

生命保険の見直しについては、以下の項目をご参照ください。

辻󠄀田陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2025年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C25N0120(2025.12.19)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00

(祝日・年末年始を除く)