「守りたい」にぴったりな保険を

17種類の保険の中から、単品や組み合わせでご提案※します。

※保険の組み合わせには、所定の要件があります。詳しくはパンフレット等でご確認ください。

ご検討いただいています

あなたのお悩みやご要望をヒアリングし

ぴったりの保障内容や保障金額、保険料を

ご提案!

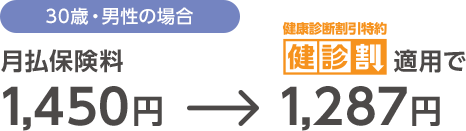

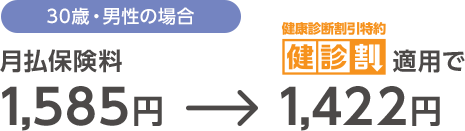

健康診断割引特約を付加するには所定の要件があります。また介護・身体障害所得保障保険、総合医療一時金保険は健康診断割引特約の対象となるのは一定期間保障の場合です。

自分のニーズに合った保障を自由に組み合わせて加入できます※。

所得の減少に備える

1

継続入院所得保障保険

年齢

15歳~75歳

対象

払込免除

特約

○

所得の減少に備える

2

3大疾病所得保障保険

年齢

6歳~75歳

対象

払込免除

特約

○

所得の減少に備える

3

介護・身体障害所得保障保険

年齢

6歳~75歳

対象

一定期間保障の場合

払込免除

特約

○

所得をサポートする

4

「家族」所得保障保険

年齢

15歳~70歳

対象

払込免除

特約

○

費用に備える

5

総合医療一時金保険

年齢

0歳~85歳

対象

一定期間保障の場合

払込免除

特約

○

費用に備える

6

先進医療保険年齢

0歳~85歳

対象

ー

払込免除

特約

○

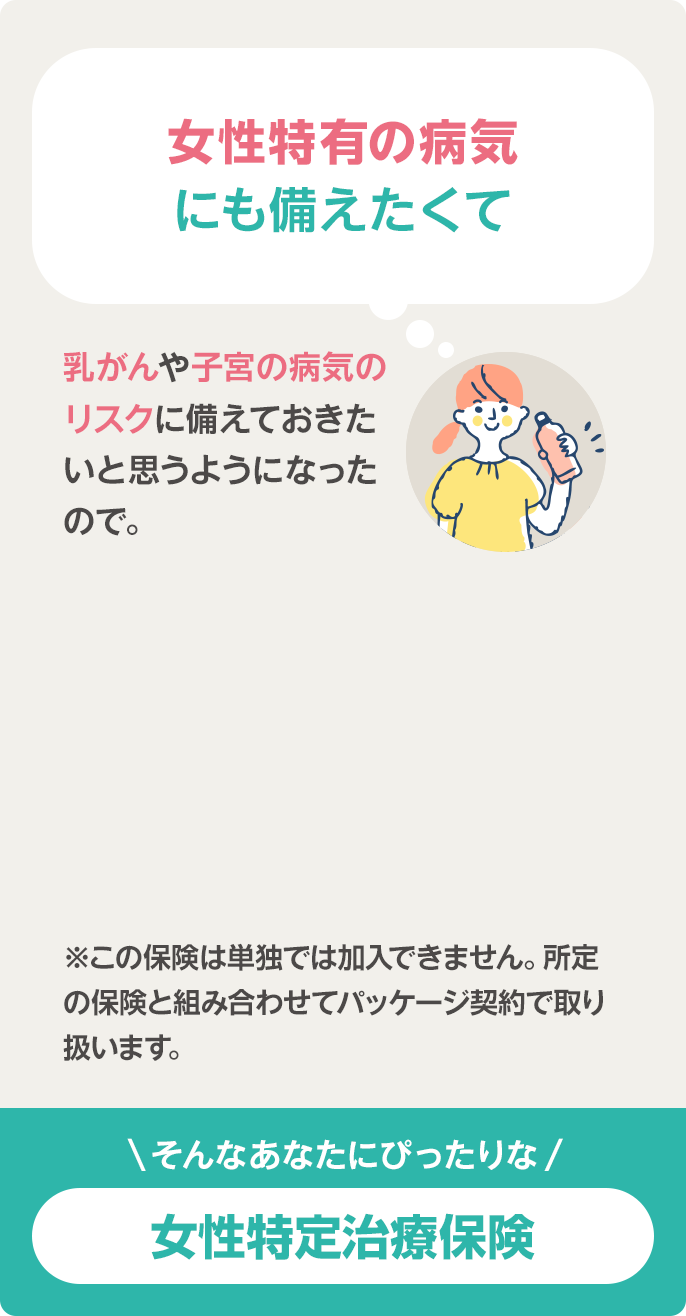

手術費用に備える

7

女性特定治療保険年齢

15歳~75歳

対象

ー

払込免除

特約

○

などの治療費用に備える

8

特定損傷保険年齢

3歳~55歳

対象

ー

払込免除

特約

○

※公的医療保険の医科診療報酬点数表において処方料・処方箋料・注射料・手術料が算定されない場合は、お支払いの対象となる「投薬治療等」に該当しません。たとえば、サプリメントや市販薬の服用、美容目的のダイエットなど治療以外の目的で糖尿病の薬を処方された場合や、運動療法などは対象となりません。

9

生活習慣病重症化予防応援保険

年齢

15歳~59歳

対象

ー

払込免除

特約

○

にかかる一時費用などに備える

10

3大疾病・介護・身体障害保険

年齢

6歳~75歳

対象

払込免除

特約

○ワイド型

の場合

11

3大疾病・介護・身体障害終身保険

年齢

6歳~75歳

対象

ー

払込免除

特約

○ワイド型

の場合

12

軽度3大疾病・介護・身体障害保険

年齢

6歳~75歳

対象

払込免除

特約

○ワイド型

の場合

介護費用に備える

13

要支援・介護保険年齢

40歳~75歳

対象

ー

払込免除

特約

○

介護費用に備える

14

認知症保険年齢

40歳~75歳

対象

ー

払込免除

特約

○

一定期間備える

15

定期保険年齢

3歳~75歳

対象

払込免除

特約

○

一生涯備える

16

終身保険年齢

3歳~80歳

対象

ー

払込免除

特約

○

17

養老保険年齢

3歳~80歳

対象

ー

払込免除

特約

○

また、日常生活の支援等を目的とした高齢者向け施設・住まい(特別養護老人ホームや有料老人ホーム等)を利用している場合も申し込みできません。

健康診断割引特約を付加するには所定の要件があります。また介護・身体障害所得保障保険、総合医療一時金保険は健康診断割引特約の対象となるのは一定期間保障の場合です。

所得の減少に備える

1

継続入院所得保障保険年齢

15歳

~75歳

対象

払込免除

特約

○

所得の減少に備える

2

3大疾病所得保障保険年齢

6歳

~75歳

対象

払込免除

特約

○

所得の減少に備える

3

介護・身体障害所得保障保険年齢

6歳

~75歳

対象

一定期間

保障の場合

払込免除

特約

○

所得をサポートする

4

「家族」所得保障保険年齢

15歳

~70歳

対象

払込免除

特約

○

費用に備える

5

総合医療一時金保険年齢

0歳

~85歳

対象

一定期間

保障の場合

払込免除

特約

○

費用に備える

6

先進医療保険年齢

0歳

~85歳

対象

ー

払込免除

特約

○

手術費用に備える

7

女性特定治療保険年齢

15歳~75歳

対象

ー

払込免除

特約

○

などの治療費用に備える

8

特定損傷保険年齢

3歳

~55歳

対象

ー

払込免除

特約

○

投薬治療等※

※公的医療保険の医科診療報酬点数表において処方料・処方箋料・注射料・手術料が算定されない場合は、お支払いの対象となる「投薬治療等」に該当しません。たとえば、サプリメントや市販薬の服用、美容目的のダイエットなど治療以外の目的で糖尿病の薬を処方された場合や、運動療法などは対象となりません。

9

生活習慣病重症化予防応援保険年齢

15歳

~59歳

対象

ー

払込免除

特約

○

にかかる一時費用などに備える

10

3大疾病・介護・身体障害保険年齢

6歳

~75歳

対象

払込免除

特約

○ワイド型

の場合

にかかる一時費用などに備える

11

3大疾病・介護・身体障害終身保険年齢

6歳

~75歳

対象

ー

払込免除

特約

○ワイド型

の場合

にかかる一時費用などに備える

12

軽度3大疾病・介護・身体障害保険年齢

6歳

~75歳

対象

払込免除

特約

○ワイド型

の場合

介護費用に備える

13

要支援・介護保険年齢

40歳

~75歳

対象

ー

払込免除

特約

○

介護費用に備える

14

認知症保険年齢

40歳

~75歳

対象

ー

払込免除

特約

○

一定期間備える

15

定期保険年齢

3歳

~75歳

対象

払込免除

特約

○

一生涯備える

16

終身保険年齢

3歳

~80歳

対象

ー

払込免除

特約

○

17

養老保険年齢

3歳

~80歳

対象

ー

払込免除

特約

○

また、日常生活の支援等を目的とした高齢者向け施設・住まい(特別養護老人ホームや有料老人ホーム等)を利用している場合も申し込みできません。

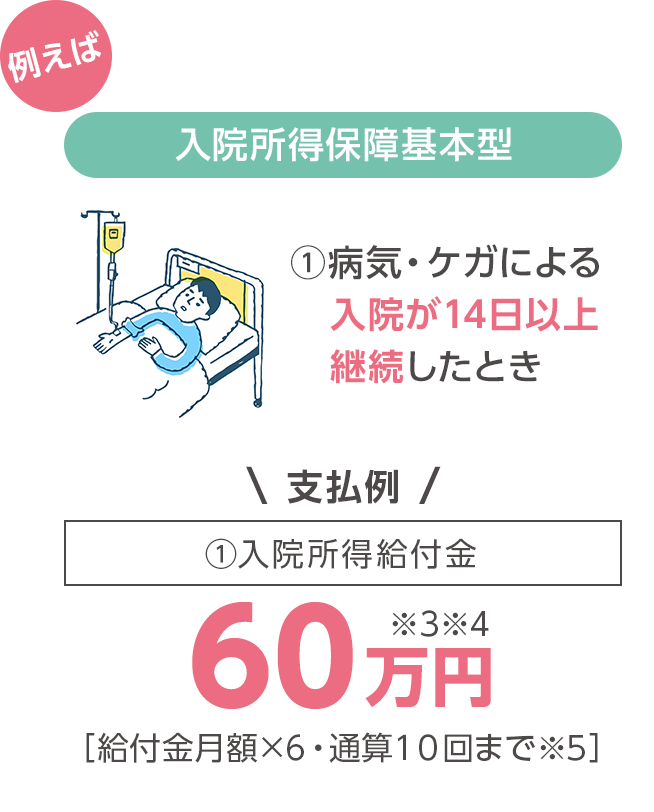

継続入院所得保障保険

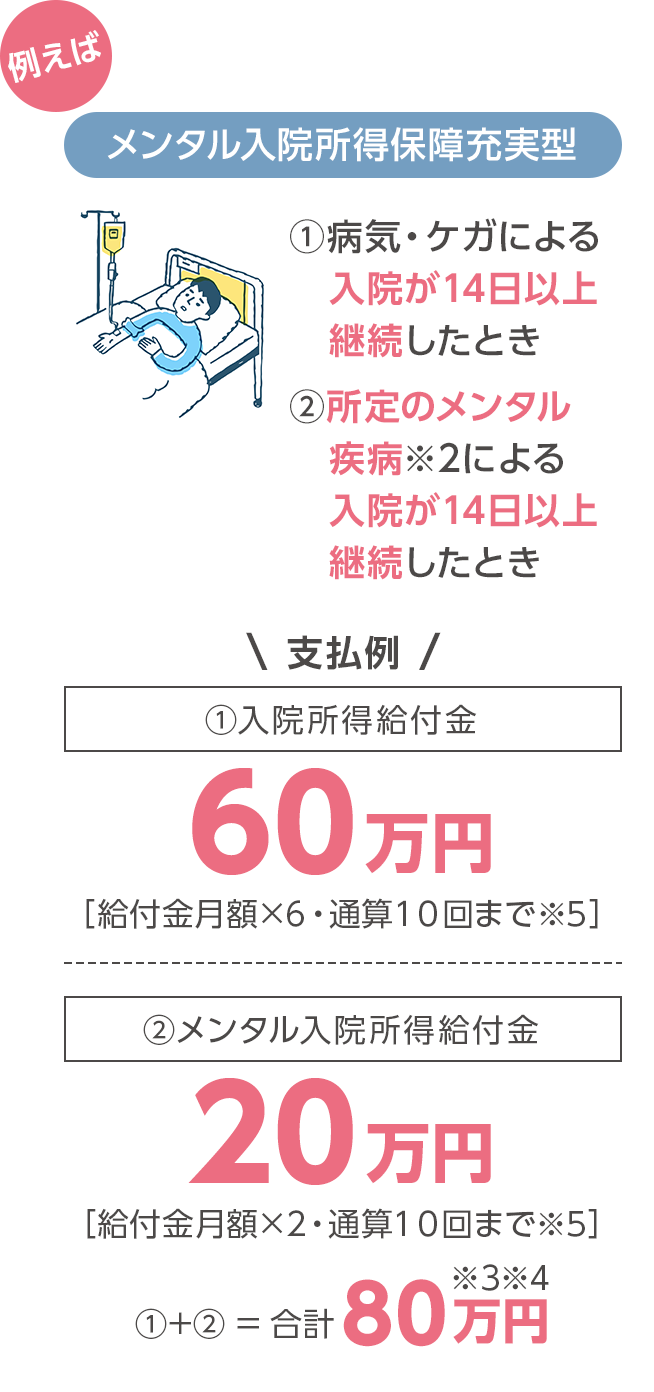

病気・ケガ問わず保障!「メンタル疾病」で入院した場合はさらに手厚く保障します※

※契約の型が〈メンタル入院所得保障充実型〉の場合です。お支払いの対象となるメンタル疾病は当社所定のものに限ります。

ニーズに合わせて入院所得保障基本型メンタル入院所得保障充実型のいずれか1つをお選びください。

契約例(入院所得保障基本型の場合)

●給付金月額:10万円

●保険料払込免除特約(2026)ワイド型付加あり

●保険料払込方法:月払

●健康診断基本割引料率適用の場合

契約例(メンタル入院所得保障充実型の場合)

●給付金月額:10万円

●保険料払込免除特約(2026)ワイド型付加あり

●保険料払込方法:月払

●健康診断基本割引料率適用の場合

継続入院所得保障保険

病気・ケガ問わず保障!「メンタル疾病」で入院した場合はさらに手厚く保障します※

※契約の型が〈メンタル入院所得保障充実型〉の場合です。お支払いの対象となるメンタル疾病は当社所定のものに限ります。

ニーズに合わせて入院所得保障基本型

メンタル入院所得保障充実型のいずれか1つをお選びください。

契約例(入院所得保障基本型の場合)

●保険期間:10年満期※1●給付金月額:10万円

●保険料払込免除特約(2026)ワイド型付加あり

●保険料払込方法:月払

●健康診断基本割引料率適用の場合

契約例(メンタル入院所得保障充実型の場合)

●保険期間:10年満期※1●給付金月額:10万円

●保険料払込免除特約(2026)ワイド型付加あり

●保険料払込方法:月払

●健康診断基本割引料率適用の場合

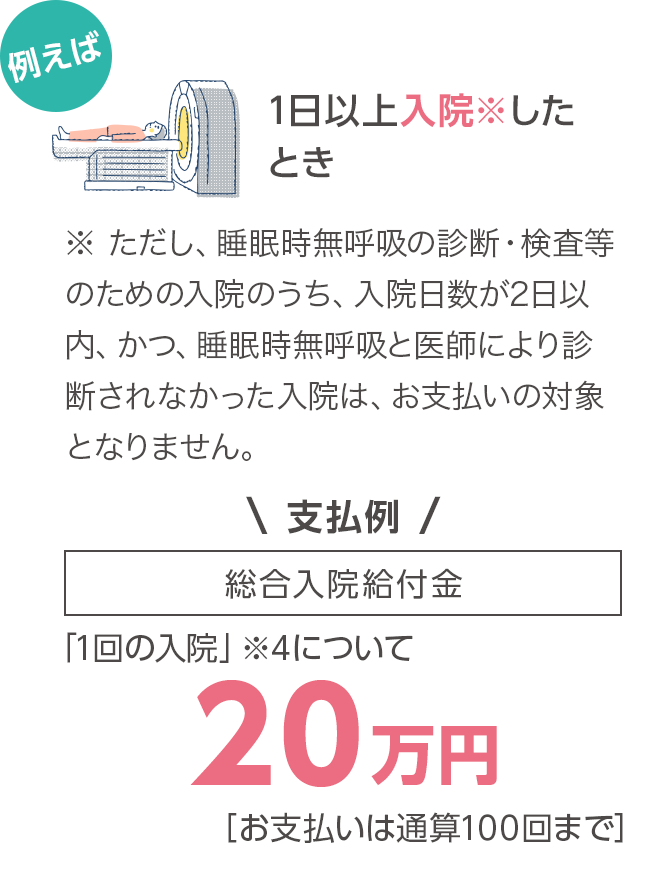

総合医療一時金保険

※ただし、睡眠時無呼吸の診断・検査等のための入院のうち、入院日数が2日以内、かつ、睡眠時無呼吸と医師により診断されなかった入院はお支払いの対象とはなりません。

契約例

●基準給付金額:20万円

●保険料払込免除特約(2026)ワイド型付加あり

●保険契約の型:A型

●入院給付金の支払限度の型:1回型

●「入院中の手術」の給付割合:基準給付金額の10%

●保険料払込方法:月払

●健康診断基本割引料率適用の場合

総合医療一時金保険

※ただし、睡眠時無呼吸の診断・検査等のための入院のうち、入院日数が2日以内、かつ、睡眠時無呼吸と医師により診断されなかった入院はお支払いの対象とはなりません。

契約例

基準給付金額の10%

●健康診断基本割引料率適用の場合