「知らなかった」は危険!更新型保険の特徴

更新を繰り返していく保険と更新がない保険、違いをご存じですか?

保険は、一定期間に更新を繰り返していくタイプと、保険期間中に更新がないタイプの大きく2つに分けられます。

どちらも魅力的な保険ですが、それぞれの内容や違いを理解せずに加入してしまうと後悔することになるかもしれません。

それぞれの特徴をチェックして、保険を見直すときの参考にしましょう。

更新を繰り返していくタイプ

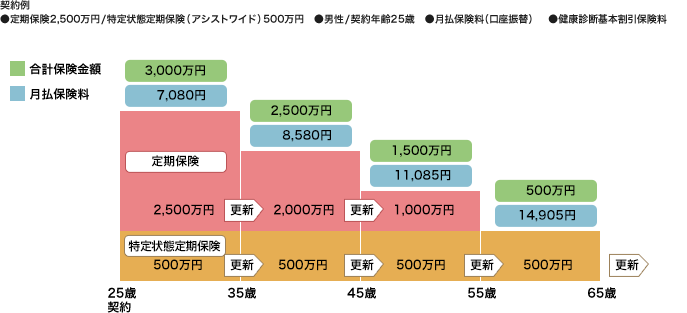

契約から10年などの一定の期間を当初の保険期間として、保険期間が満了するごとに更新を繰り返し、保険料は更新するごとにその時点の年齢や保険料率で再計算されます。

更新がないタイプ

定期保険と終身保険を組み合わせたタイプの場合、契約から終身保険の保険料払込満了までを定期保険の保険期間とするものです。保険料は契約した当初は更新型保険よりも高くなりますが、保険期間中は一定です。

更新型保険の特徴は?

契約当初の保険料が安い

子どもがいるご家庭のように、できるだけ少ない負担で、一定期間だけ充実した保障を用意したいとお考えの方にふさわしい保険です。

子どもがいるご家庭のように、できるだけ少ない負担で、一定期間だけ充実した保障を用意したいとお考えの方にふさわしい保険です。

更新のときに見直しができる

一般的に、お子さまの成長や独立などライフステージの変化とともに、必要保障額は減少していきます。そのため、更新時に契約内容を見直し、保障額を減額していくことで保険料の上昇を抑えることもできます。

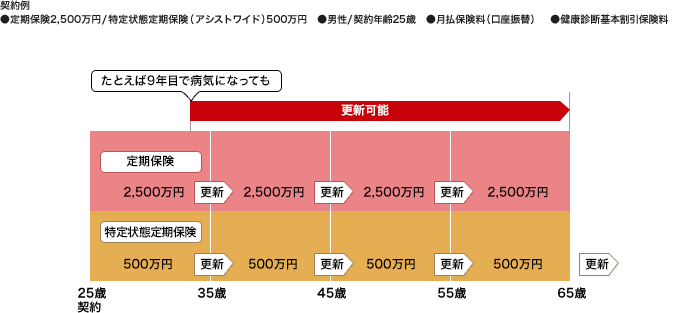

病気になったときも更新可能

保険期間の途中で病気になり、「大きな保障のまま継続したい」という場合には、健康状態にかかわらず更新前と同額の保障を継続することもできます。

更新時に自分に合った保険を選ばないことによるデメリットは?

自分に合った保険を選ばないと、更新型保険のメリットを生かすことができません。

ケース1.更新時期と子どもの進学が重なり、保険料の負担が大きくなってしまった

子どもが成長するまでの期間だけ保障を充実させたい方には、契約当初の保険料の負担が少ない更新型保険は有利です。

しかし、更新時にしっかり保険を見直さないと、保険料の負担額が想定以上に高くなってしまう可能性があります。

チェックポイント

- 将来のマネープランをイメージして、更新後も保険料を払い続けられるのかイメージしておきましょう。

ケース2.健康上の問題で別の保険会社と契約ができなかった

一般的に生命保険の加入時には診査があるため、健康上の問題があると、新たな保険に入れないことがあります。

チェックポイント

- 健康不安が生じると、選択肢が限られてしまう可能性があることを知っておきましょう。

更新型保険の基本メカニズムを理解しておくことは重要?

更新型保険にはさまざまなメリットがあり、とても魅力的な保険です。しかし、更新型保険の特徴やメカニズムを理解しないまま選んでしまうと、想定外の事態につながる可能性があります。更新型保険の契約や見直しの際には、メリットやデメリットだけでなく、将来のライフプランやマネープランもイメージして、さまざまな角度から検討することが大切です。

保険選びで迷ったり、自分に合ったプランがわからない場合は、生命保険会社の営業担当者に相談してみましょう。

まとめ

- 更新型保険はメリットとデメリットがあり、加入時には特徴を理解しておくことが大切

- 更新時に保障の見直しを前提に加入する人が多い

- 治療中の病気や健康不安があっても更新できる

この記事に関連する保険

関連記事

(登)C17N0141(2018.3.13)