※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

長生きがリスクといわれる昨今、老後の生活資金をどのように確保するかは、多くの人が頭を悩ませている問題です。

日本には公的な年金制度がありますが、受給できる金額は人それぞれ異なります。そのため、公的年金だけでは不安であれば、老後の生活資金をほかに確保しなければいけません。その方法のひとつとして考えられるのが、個人年金保険です。

ここでは、個人年金保険の概要と公的年金との違いのほか、個人年金保険のメリット・デメリットについて解説します。

個人年金保険とは?

個人年金保険は、将来のための資金を計画的に準備できる保険です。例えば、公的年金や企業年金では老後の生活資金が不足しそうな場合、その補完として個人年金保険で準備することが考えられます。保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れるのが特徴です。

個人年金保険の種類

個人年金保険にはさまざまな種類があり、受取期間や保証期間のほか、保険料の運用方法によって種類を分類することができます。まずは、個人年金保険の分類について紹介します。

受取期間による分類

個人年金保険は、年金の受取期間によって分類することができます。この場合の個人年金保険の種類は、主に確定年金、有期年金、終身年金の3種類です。

■3種類の個人年金保険

横にスライドしてください

|

確定年金 |

有期年金 |

終身年金 |

|

|

年金の受取期間 |

10年、15年など決まっている |

10年、15年など決まっている |

被保険者が生存しているあいだは年金を受け取れる |

|

被保険者が死亡した場合 |

相続人が残りの受取期間の年金相当額を一時金または年金として受け取る |

原則、被保険者が死亡した時点で年金の支払いは終了。相続人は残額を受け取ることができない |

原則、被保険者が死亡した時点で年金の支払いは終了。相続人は残額を受け取ることができない |

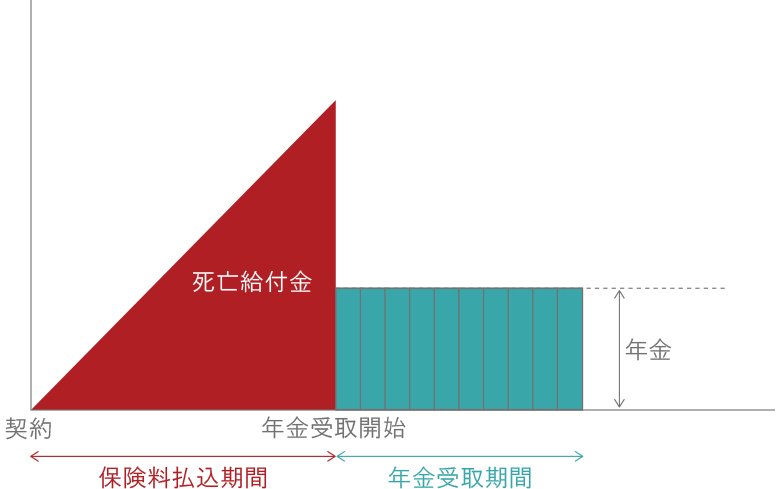

・確定年金

※図版はイメージです。

確定年金とは、年金を決められた一定期間受け取れるものです。年金の受取期間は10年、15年などと決まっており、年金受取期間中に被保険者が死亡した場合でも、相続人が残りの受取期間の年金相当額を一時金または年金として受け取ることができます。

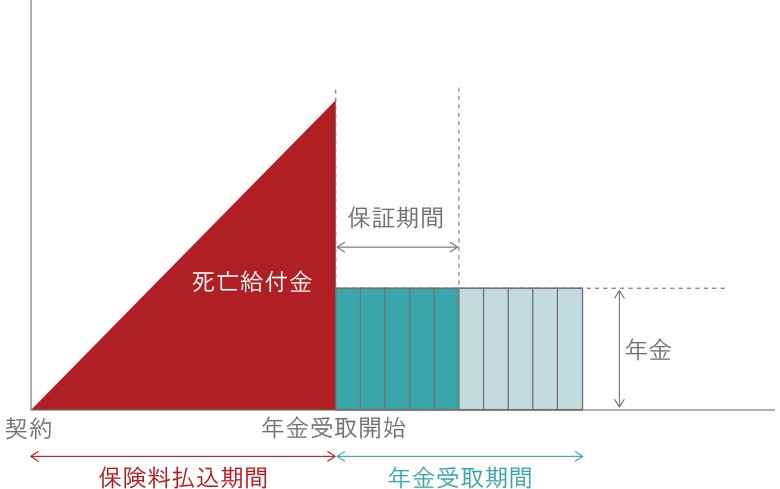

・有期年金

※図版はイメージです。

有期年金も、確定年金と同様に年金の受取期間が10年、15年などと決まっています。確定年金との違いは、被保険者が年金受取期間中に死亡したらその時点で年金の支払いは終了し、相続人は残額を受け取ることができないという点です。

ただし、一部の有期年金には、設定された保証期間中に被保険者が死亡した場合、相続人に年金が支払われるものもあります。

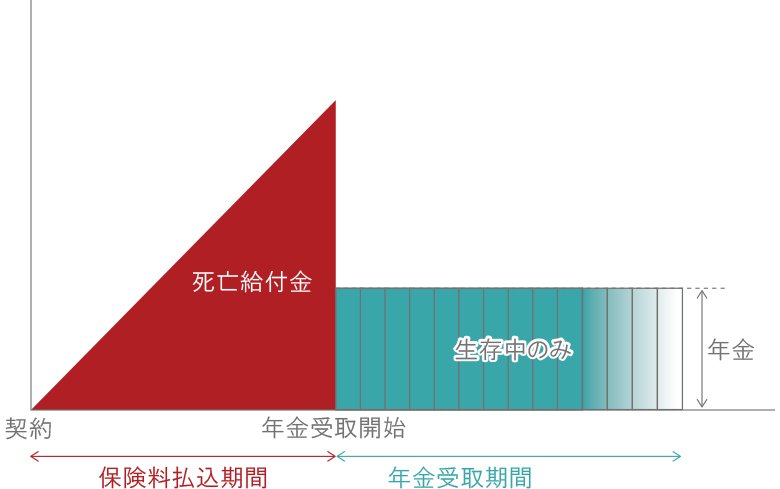

・終身年金

※図版はイメージです。

終身年金とは、被保険者が生存しているあいだは年金が受け取れる年金保険です。年金受取期間中に被保険者が死亡すると、年金の支払いは終了し、相続人が引き続き受け取ることはできません。ただし、設定された保証期間中に被保険者が死亡した場合、相続人に年金が支払われる保証期間付終身年金もあります。

保証期間による分類

個人年金保険には、年金受取に関する保証期間がついた保険商品があります。保証期間中であれば、被保険者の生死に関係なく、年金を受け取ることができるというものです。

主に保証期間付終身年金と保証期間付有期年金の2種類があります。

-

保証期間付終身年金

保証期間付終身年金は、被保険者が生存している限り一生涯、年金を受け取ることができる保険商品です。保証期間中であれば、被保険者の生死は問わず年金が受け取れます。

-

保証期間付有期年金

保証期間付有期年金は、契約時に決めた一定期間のあいだ、被保険者が生存している限り年金を受け取ることができる保険商品です。ただし、保証期間中であれば被保険者が亡くなっても遺族が年金を受け取ることができます。

運用方法による分類

個人年金保険には、払い込んでいる保険料の一部を積立金として保険会社が投資などで運用し、その実績によって年金額などが変動する商品があります。変額個人年金保険や外貨建て個人年金保険と呼ばれ、相対的に高い収益性を見込みたい場合などに向いている保険です。

-

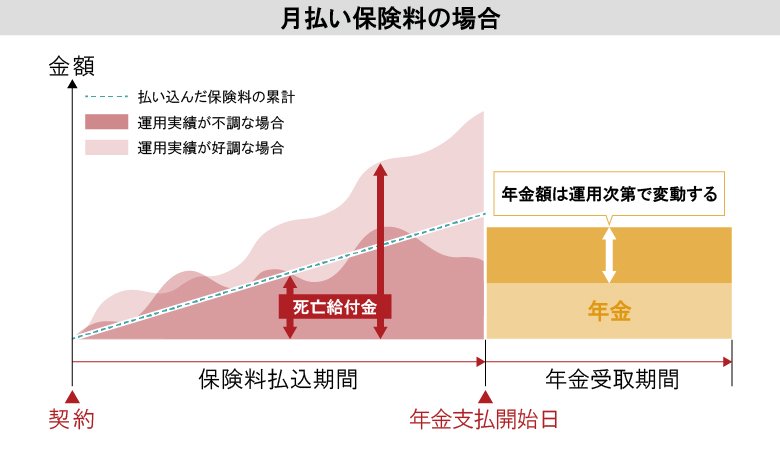

変額個人年金保険

変額個人年金保険とは、払い込んだ保険料の運用実績で将来受け取る年金額や死亡給付金、解約返還金(解約返戻金)が増減する保険商品のことです。運用次第では、年金額の増額を期待でき、将来のインフレに備えられる可能性が高まるといったメリットがあります。ただし、運用実績が不調な場合は、年金受取総額などが払込保険料の総額を下回るリスクがあるため、仕組みをよく理解しておく必要があります。

一般的に、受け取れる年金額や死亡給付金には最低保証がついている商品がありますが、解約返還金はついていないものがほとんどです。

※図版はイメージです。

-

外貨建て個人年金保険

外貨建て個人年金保険とは、積立金を外貨(米ドルやユーロなど)で行う個人年金保険のことで、日本円よりも高い利回りでの運用が期待できるのが特徴です。保険料を日本円から外貨に変換するため、払い込む際の為替相場によって、必要となる保険料が変動します。

変額個人年金保険と同様に運用実績や為替相場の状況次第では、受け取れる年金額が減るリスクがあることにも注意が必要です。このほか、外貨建て個人年金保険を利用する場合、さまざまな諸費用がかかります。日本円から外貨に替える場合の為替手数料や契約維持・管理のための諸費用、年金等を外貨で受け取る場合の外貨取扱手数料などがありますので、内容をよく確認しておきましょう。

外貨建て保険について詳しくは、下記の記事をご参照ください。

個人年金保険と公的年金との違いは?

個人年金と公的年金の違いでわかりやすいものに、加入が義務かどうかが挙げられます。

公的年金のうち国民年金は、日本国内に住んでいる20歳以上60歳未満の人が加入を義務づけられている年金保険です。一方、個人年金保険は保険会社が扱う保険商品のひとつであり、加入の義務はありません。公的年金や企業年金の補完として、老後の生活資金などの準備に役立てられる商品です。

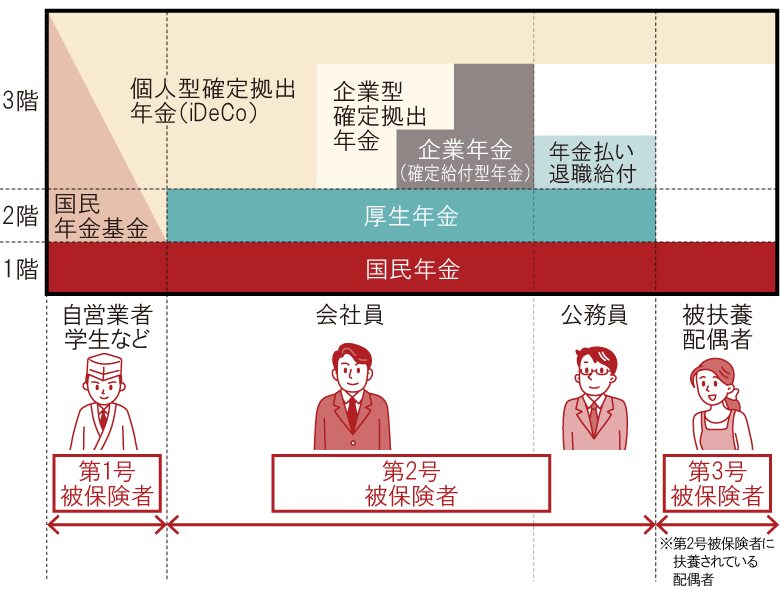

なお、日本の年金制度は「3階建て構造」といわれており、1階と2階部分が公的年金といわれるものです。1階部分にあたる国民年金は全員加入することになっています。2階以上の部分の加入については、国民年金の被保険者(保険がかけられている人)の区分などによって異なります。

国民年金の被保険者は、以下の3種類です。

<国民年金の被保険者>

-

第1号被保険者:自営業者や農林漁業、学生、無職の人など

-

第2号被保険者:会社員と公務員

-

第3号被保険者:第2号被保険者である会社員や公務員に扶養されている配偶者

被保険者の種別、および公的年金について詳しくは日本年金機構のウェブサイトをご参照ください。

日本年金機構「公的年金の種類と加入する制度」

※2024年1月現在

公的年金の年金額目安

国民年金の受給額は加入している期間によって変わり、20歳から60歳までの40年間、毎月欠かさず保険料を納めると満額支給されます。厚生年金の受給額は、保険料を納付した月数のほか収入額によっても変動するため、給与所得が多いほど受給額も増える仕組みです。

■2023年4月分からの年金額(月額)

|

2023年度 |

|

|---|---|

|

国民年金(老齢基礎年金(満額)) |

6万6,250円 |

|

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)※ |

22万4,482円 |

※平均的な収入(平均標準報酬(賞与を含む月額換算)43万9,000円)で、40年間就業した場合に受け取り始める年金の給付水準。

※日本年金機構「令和5年4月分からの年金額等について」2023年4月1日

2023年度は月額6万6,250円でしたので、年額は80万円を下回りました。夫婦2人とも国民年金のみの場合、満額でも月額13万2,500円です。

厚生年金の年金額は、平均標準報酬月額が43万9,000円で40年間就業している場合、夫婦2人分の国民年金を含む標準的な年金額は、月額約22万円が目安です。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人の、老後の最低日常生活費は月額23万2,000円、ゆとりのある老後生活を送りたい場合は月額37万9,000円でした。厚生年金の年金額からは最低日常生活費で約1万円、ゆとりある生活を求めると約15万円近く不足することがわかります。近年の物価上昇などを加味すると、実際の不足金額はもう少し多く感じるかもしれません。

さらに将来的には、現状よりも国民年金の年金額が下回る可能性もあるため、個人年金保険などの加入を検討して老後資金の不足に備える必要がありそうです。

日本年金機構「令和5年4月分からの年金額等について」

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

公的年金の支給開始年齢は原則65歳から

公的年金が受け取れるのは、原則として保険料を支払った期間や加入者であった期間の合計である「受給資格期間」が10年以上ある、原則65歳になった人です。

60歳以上であれば、手続きをすることで繰上げ受給もできますが、その場合は受給できる金額が減額されます。反対に、年金の受取開始を後ろ倒しする繰下げ受給も可能で、その場合は受給できる金額が割り増しになります。

公的年金について詳しくは、下記の記事をご参照ください。

老後の年金はいくらもらえる?年収・職業別の受給額や計算方法を解説

個人年金保険のメリット

個人年金保険のメリットとしては、主に2つ挙げられます。ここでは、個人年金保険のメリットについて見ていきましょう。

貯蓄が苦手でも将来の生活資金を計画的に貯められる

個人年金保険のメリットのひとつは、普段の生活では貯蓄が苦手な人であっても、将来の生活資金を計画的に貯められるということです。老後のために貯蓄をしようと思っていてもなかなか習慣化できなかったり、せっかく貯蓄しているのに、日々の生活のために貯蓄を切り崩してしまったりすることもあるでしょう。

個人年金保険の場合、銀行などの預金と異なりすぐにお金を引き出せるわけではなく、また、年金支払開始前に解約した場合に払い込んだ保険料の総額よりも解約返還金の額が少なくなってしまうなど、解約に対して一定のハードルがあるため、計画的な貯蓄を継続しやすいといえるでしょう。

個人年金保険料控除が受けられる

個人年金保険のもうひとつのメリットは、個人年金保険料控除が受けられるということです。

個人年金保険の保険料は、一定条件を満たせば、最高で年間4万円(2011年12月31日以前に締結した保険契約などの旧制度では最高で年間5万円)の個人年金保険料控除が受けられます。控除された分だけ課税所得金額が少なくなるため、所得税や住民税を抑えることができます。

また、個人年金保険料控除は、終身保険や定期保険等が対象となる一般生命保険料控除とは別に設定されています。すでに終身保険や定期保険などに入っている方も、個人年金保険料控除を利用することで所得控除額を増やすことが可能です。

なお、個人年金保険の保険料が個人年金保険料控除の対象となる主な条件は以下のとおりです。

-

年金受取人が契約者(保険料負担者)または契約者の配偶者であること

-

年金受取人が被保険者であること

-

保険料払込期間が10年以上あること

-

年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が60歳以上であり、かつ年金支払期間が10年以上あること

※税務の取り扱いについては、2023年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。

変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

個人年金保険料控除について詳しくは、下記の記事をご参照ください。

個人年金保険料控除の上限額はいくら?計算方法や適用条件を解説

健康状態に不安がある人でも加入しやすい

個人年金保険は健康状態に不安がある人でも加入しやすいというメリットがあります。

一般的に、医療保険や死亡保険などの生命保険に申し込む際、健康状態の告知や医師の診査が必要です。しかし、個人年金保険の多くは、健康状態の告知などが不要で、申込み手続きがしやすくなっています。個人年金保険は死亡時の保障が生命保険などに比べると手厚くないため、健康状態の告知をしなくても加入できるように設計されています。

個人年金保険のデメリット

一方で、個人年金保険のデメリットも主に2つ挙げられます。続いては、個人年金保険のデメリットについて解説しましょう。

インフレに弱い

個人年金保険は、インフレによって急激に物価が上昇した場合に、受け取る年金の価値が目減りしてしまうのがデメリットです。

個人年金保険の多くは、契約した時点で受け取れる年金の額は決まっています。そのため、払込期間中や受取期間中にインフレで物価が上昇したとしても、受け取れる年金の額は契約した時点のままで変わりません。

受け取れる年金の価値が相対的に減少してしまうため、想定した生活をするのに十分な金額を受け取れない場合があります。

ただし、利率変動型である変額個人年金保険もあり、その場合はインフレに対応できる可能性もあります。

受け取った年金は課税対象になる

個人年金保険で年金を受け取った場合は税金がかかります。なお、かかる税金の種類は、契約者と受取人の関係や、被保険者が存命かどうかによって、所得税・贈与税・相続税のいずれかになります。個人年金保険に加入する際、税金について確認してから申し込むようにしましょう。

受け取る年金などにかかる税金について詳しくは下記の記事をご参照ください。

解約返還金(解約返戻金)や年金が減る可能性がある

個人年金保険を途中解約すると、払い込んだ保険料が解約返還金(解約返戻金)として戻ってきます。しかし、解約返還金が戻ってきたとしても、払込保険料の総額より少なくなる可能性が高くなります。

また、有期年金や終身年金を選んだ場合、年金が支払われるのは、基本的に被保険者が亡くなるまでです。長生きのリスクに備えられるメリットがある一方、早く亡くなった場合は、受け取れる年金の総額が支払った保険料を大幅に下回ってしまうかもしれません。なお、年金を受け取る前に被保険者が亡くなると、払込保険料相当分の金額が相続人に対し、死亡給付金(死亡払戻金)として支払われる場合があります。

個人年金保険の注意点など詳しくは、下記の記事をご参照ください。

個人年金保険はおすすめしない?理由と加入をおすすめする人を紹介

個人年金保険の選び方

個人年金保険には、受取期間や保証期間などでさまざまな種類があります。では、どのような選び方をすればいいのか、大きく3つのポイントに分けて解説します。なお、どのような選び方でも、払い込む保険料が家計を圧迫しない金額に設定することが大切です。

受け取り年金額によって選ぶ

個人年金保険の選び方として、受け取り年金額によって選ぶという方法があります。

まずは、自分が老後に必要となる資金を試算し、公的年金の見込額を調べます。必要な老後資金から公的年金の見込額を引けば、不足する金額を把握することができ、個人年金保険で受け取りたい年金額を決められます。なお、公的年金の見込額は、日本年金機構が運営する「ねんきんネット」で調べることが可能です。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人の老後の最低日常生活費は、月額23万2,000円です。仮に65歳からの生活を20年と考えると、5,500万円以上が必要になります。そこから、退職金や公的年金の合計額を引いた額をカバーする、個人年金保険を検討してみましょう。

給付期間と受け取り方法によって選ぶ

個人年金保険には、給付期間や年金額の受け取り方法がさまざまあります。

決められた期間、被保険者の生死にかかわらず年金を受け取ることができる「確定年金」、一定期間、被保険者が生きていれば年金を受け取れ、被保険者が死亡すると年金の支払いが終了する「有期年金」、被保険者が生きている限り年金が支払われる「終身年金」などです。

また、年金の受け取り方法には、大きくは一時金として一括で受け取れるものと、分割して受け取れるものの2種類あります。自分の目的やライフプランに合わせて、例えば65歳から年金受給を開始し、10年間年金形式で受け取ったり、退職したら一括でまとめて受け取ったりするなど選択しましょう。

保険料の払込方法で選ぶ

個人年金保険の保険料の払込方法には、一般的に月払か年払、そして保険の加入時に保険料を全額払い込む一時払などがあります。

払い込む保険料は、一般的に年払や一括払のほうが月払よりも払込総額が少なくなります。ある程度まとまったお金がある場合は、年払や一括払を検討してみましょう。

トンチン年金という選択肢も

長生きのリスクに備える保険商品としては、トンチン年金もあります。トンチン年金とは、年金受け取り前に亡くなった人への死亡返還金(死亡払戻金)や解約返還金を減らし、受け取れる年金額を大きくしている個人年金保険で、一般的な個人年金保険に比べ、生きている場合に受け取れる年金の額が多い傾向にあります。

トンチン年金のメリットは、一般的な個人年金保険よりも受け取れる年金の額が多いことに加え、終身型もあり、より長生きのリスクに備えられることです。一方、デメリットは、年金を受け取る年齢よりも早く亡くなってしまったり、払込期間満了前に解約したりした場合、死亡返還金や解約返還金の額が払い込んだ保険料の総額を大きく下回ってしまうという点です。

個人年金保険は公的年金を補うもの

個人年金保険は、将来のための資金を計画的に準備できる保険で、老後の生活資金準備などの目的で加入するものです。貯蓄だけで老後の生活資金を準備するのに比べ、税負担が軽減できるなどのメリットがある一方、インフレに弱いなどのデメリットもあります。

個人年金保険の特徴を踏まえたうえで、利用を検討してみてください。保険選びが難しい場合は、下記のリンクから相談してみてはいかがでしょうか。

お得な情報やお知らせなどを配信しています! LINE友だち追加

おすすめの保険

第一生命の「指数連動型個人年金保険(無配当)2024(指数連動型年金「ステップジャンプ」)」は、大切な資産を守りながら※、指数に連動した運用で、増える期待がもてる個人年金保険です。

「ステップジャンプ」は、払込保険料の累計額である「基本年金原資」と、上乗せ部分の「指数連動年金原資」の2階建てで構成されており、「基本年金原資」は契約日から3年経過以後、払込保険料の累計額と同額を保証し、「指数連動年金原資」は、市場環境に応じて変動する参照指数が上昇した場合には金額が増加する仕組みとなります。払込保険料の累計額を確保しつつ、増える期待が持てる、個人年金保険です。

※契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

第一生命の指数連動型個人年金保険については、以下をご参照ください。

老後資金・教育資金・夢資金に!第一生命の個人年金保険【ステップジャンプ】

よくある質問

Q. 個人年金保険とはどういう意味ですか?

個人年金保険とは、将来のための資金を計画的に準備できる保険のことです。例えば、公的年金や企業年金では老後の生活資金が不足しそうな場合、その補完として個人年金保険で準備することが考えられます。保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れるのが特徴です。

個人年金保険については、以下の項目をご参照ください。

Q. 国民年金と個人年金の違いはなんですか?

個人年金と公的年金の違いは、加入が義務かどうかという点です。公的年金のうち国民年金は、日本国内に住んでいる20歳以上60歳未満の人が加入を義務づけられている年金保険です。一方、個人年金保険は保険会社が扱う保険商品のひとつであり、加入の義務はありません。公的年金や企業年金の補完として、老後の生活資金などの準備に役立てられる商品です。

個人年金保険と国民年金の違いについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この記事は2024年1月時点の商品(特約)の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※税務の取り扱いについては、2023年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。

(登)C23P0358(2024.1.25)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)