※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

もしもの事態に備える生命保険は、安心して暮らしていくために役立つものです。しかし、生命保険に加入しすぎたり、保障内容を充実させすぎたりすると、保険料が家計を圧迫する原因になってしまいます。それでは、適切な保険料とは、いくらくらいなのでしょうか。

年齢や年収、家族構成別の保険料の支払額を見ながら、自分のライフスタイルに適した生命保険の掛け方について考えてみましょう。

生命保険の平均的な保険料はいくら?

生命保険(個人年金保険を含む)に加入している世帯が、1年間に支払っている保険料の平均額は、生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、2021年では37.1万円でした。1ヵ月あたりに換算すると約3.1万円です。2009年の調査では年間45.4万円、1ヵ月あたり約3.8万円でしたので、2009年からの12年間で、支払っている保険料が減少していることがわかります。

また、年間の払込保険料の割合は次のとおりです。

■世帯年間払込保険料の割合(全生保)

|

世帯年間払込保険料 |

割合 |

|

12万円未満 |

19.3% |

|

12万~24万円未満 |

17.6% |

|

24万~36万円未満 |

16.0% |

|

36万~48万円未満 |

9.3% |

|

48万~60万円未満 |

6.4% |

|

60万~72万円未満 |

4.7% |

|

72万~84万円未満 |

2.5% |

|

84万円以上 |

5.4% |

|

不明 |

18.8% |

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

※参考:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)

保険料を支払っている世帯のうち、2021年時点では年間12万円未満の世帯が19.3%と最も多くなっています。2009年から2018年までは「年間12万~24万円未満」の世帯が最多でしたので、1年間に支払っている保険料の平均額の減少と合致しているといえるでしょう。

続いて、「世帯主年齢別」「世帯年収別」「家族構成別」の保険料の平均支払額をそれぞれ紹介します。

【世帯主年齢別】保険料の平均支払額

続いては、世帯主が1年間に支払っている保険料の平均を、年齢別に見てみましょう。

■世帯主の年齢別・世帯年間払込保険料の平均額(全生保)

|

世帯主の年齢 |

年間払込保険料 |

|

29歳以下 |

21.5万円 |

|

30~34歳 |

26.2万円 |

|

35~39歳 |

38.2万円 |

|

40~44歳 |

34.8万円 |

|

45~49歳 |

37.5万円 |

|

50~54歳 |

43.2万円 |

|

55~59歳 |

43.6万円 |

|

60~64歳 |

38.4万円 |

|

65~69歳 |

43.6万円 |

|

70~74歳 |

33.7万円 |

|

75~79歳 |

31.4万円 |

|

80~84歳 |

28.6万円 |

|

85~89歳 |

35.8万円 |

|

90歳以上 |

25.6万円 |

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

※90歳以上はサンプルが30未満

※参考:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)

最も保険料を多く支払っているのは、世帯主が「55~59歳」および「65~69歳」の家庭ということがわかります。比較的収入が高く、家族を持っている可能性が高いと考えられる50代・60代、次いで35~49歳の年間払込保険料が多い傾向です。

70代で生命保険に加入するケースとしては、相続税対策として生命保険を活用したり、孫の学資保険に加入したりする場合などが考えられます。また、過去に加入した生命保険をそのまま継続しているということもあるでしょう。

一方、世帯主が80~84歳、そして90歳を超えた世帯の年間払込保険料が少ない原因としては、80~90歳程度が保険加入の上限年齢となっているケースが多いことが考えられます。

【世帯年収別】保険料の平均支払額

世帯年収によっても、保険料の支払額に差異があります。それぞれの世帯年収別に算出した保険料の平均をご紹介します。

■世帯年収別・年間払込保険料(全生保)

|

世帯年収 |

世帯全体の年間払込保険料 |

|

200万円未満 |

20.5万円 |

|

200万円以上300万円未満 |

28.0万円 |

|

300万円以上400万円未満 |

31.5万円 |

|

400万円以上500万円未満 |

30.6万円 |

|

500万円以上600万円未満 |

31.9万円 |

|

600万円以上700万円未満 |

32.9万円 |

|

700万円以上1,000万円未満 |

43.4万円 |

|

1,000万円以上 |

57.9万円 |

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

※参考:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)

400万円以上700万円未満の世帯までの年間払込の保険料は、30.6万円から32.9万円とほぼ同じです。ただし、全体としては、世帯年収が高いほうが多くなる傾向があります。

世帯年収が200万円以上300万円未満で28.0万円、300万円以上400万円未満で31.5万円と、年収と比較してやや高めの傾向であるのは、収入が少ないということは、万一の際に貯金などで対処するのが難しい世帯が比較的多いと考えられます。そのため、生命保険でリスクをカバーしようと、保険料がある程度高めになっていると考えられるでしょう。

一方、年収が700万円以上の世帯の場合、さまざまな保障の生命保険に加入してリスクをカバーするだけでなく、資産運用のために加入するケースもあるようです。

【家族構成別】保険料の平均支払額

最後に、子どもの有無や家族構成による保険料支払額の平均の違いについて見ていきましょう。

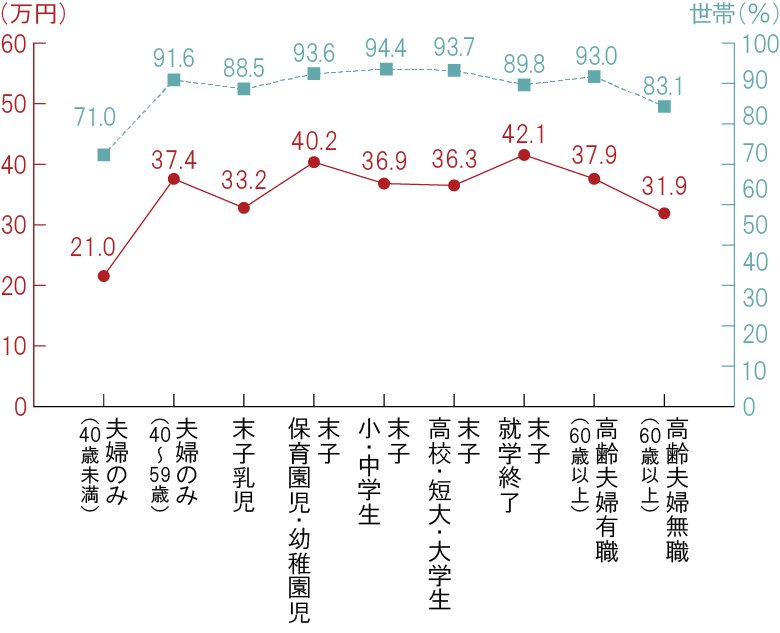

■家族構成別・世帯年間払込保険料と加入率(全生保)

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

※参考:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)

保険料の平均額が最も高いのは、家族構成が「末子が就学終了」の世帯で42.1万円、加入している割合が最も高いのは「末子が小・中学生」の世帯で94.4%です。反対に、最も低いのは「夫婦のみ(40歳未満)」の世帯で21.0万円。生命保険への加入率も、最も低い71.0%でした。

なお、子どもがいる世帯では、子どもが保育園や幼稚園に通い始めてから高校生や大学生になる頃までの年代で、生命保険加入率は90%を超える高い割合となっています。学費や、万一の際に必要な生活費などを、保険でカバーしようと考える家庭が多いことがうかがえます。

「夫婦のみ(40歳~59歳)」と「高齢夫婦有職(60歳以上)」は、ともに生命保険加入率が90%以上です。これは仕事をしつつ、病気やケガ、死亡などによって世帯収入が減少するリスクに備えるためと考えられます。

生命保険の種類によって保険料は異なる

生命保険には、死亡に備える保険や病気やケガに備える保険、介護が必要になったときに備える保険などさまざまな種類があり、保険料も異なります。また、保障内容が同じ保険でも、掛け捨てタイプの保険と貯蓄性があるタイプの保険でも、保険料は異なります。掛け捨てタイプの保険と貯蓄性があるタイプの保険を例に、それぞれの違いをまとめると、次の表のとおりです。

■掛け捨てタイプの保険と貯蓄性がある保険の主な違い(保障内容などの条件が同じ場合)

横にスライドしてください

|

掛け捨てタイプ |

貯蓄性があるタイプ |

|

|

保険料 |

貯蓄性がある保険と比較してお手頃 |

掛け捨てタイプと比較して高め |

|

保障期間 |

保障期間が定められているものが多い |

一生涯続くものが多い |

|

解約返還金 |

ないものがほとんど |

ある(※) |

|

満期保険金 |

ないものがほとんど |

ある |

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

自分のライフスタイルや保障したい内容に合わせて保険を選びつつ、いくらまでの保険料なら払えるのかを考えることが大切です。

無理なく払える保険料はいくら?

実際に、いくらまでなら保険料を無理なく支払えるのかは、それぞれの家庭の状況によって異なります。たとえ年齢が同じ人同士でも、年収や家族構成が違えば、無理なく支払える保険料は変わります。年収が同じだとしても、家族構成やライフイベントによって、支払える保険料は異なるでしょう。

とはいえ、おおよその目安として、掛け捨て型保険にしか加入していないにもかかわらず、毎月の保険料が世帯での毎月の手取り額(税金を引いた額)の10%を超えているのであれば、見直してもいいかもしれません。

一方、貯蓄性の高い生命保険については、資産形成についての考え方の違いなどの影響が大きいため、一概にはいえません。保険の選び方に不安がある人は、当社にご相談ください。

生命保険選びでの保険料の考え方

生命保険は、安心して生活していくために活用するもの。保険料の支払いで家計が圧迫され、安心して生活できなくなるようでは本末転倒です。

そこで、生命保険を選ぶときに意識しておきたい、保険料の考え方についてご紹介します。

生命保険に加入する目的を明確にする

生命保険は、必要な保障を確保するために加入するものです。また、投資や老後資金づくりのために保険を活用する人もいるでしょう。あくまで、必要な保障の確保や資産づくりなどが目的であり、保険に加入することは目的を達成するための手段なのです。

「無理なく支払える保険料が3万円だから、3万円分の生命保険に入る」というのは、大きな間違いです。何のために生命保険に入るのかを考えたうえで、目的を達成するために必要な商品の保険料を調べるというのが、保険を選ぶときの正しい順番であるということを心得ておきましょう。

生命保険は、保障を買う金融商品です。多くの買い物をする場合と同様に、「どの生命保険が買えるのか」ではなく、自分のリスクを把握したうえで「どの保障を買うのか」について考えるようにしてください。

保障内容を確認し、保険料と保障のバランスを考える

必要な保障など目的が定まったら、次にそれをカバーするための生命保険を選んでいきます。

場合によっては、「希望の保障をすべてカバーできるように保険に加入すると、保険料が月3万円になるが、保険にかけられるお金は月1万円まで」ということもあるかもしれません。こういうときは、無理に3万円を捻出しようとするのではなく、支払える保険料と必要な保障のバランスを考えるようにしてください。

必要な保障内容は、家族がいる場合と独身の場合、家族構成や子どもの年齢などでも変わります。基本的には、保障額が大きく、保障期間が長めの保険は保険料が高めの傾向にあります。定期保険や掛け捨てタイプの保険などと組み合わせ、必要最低限の保障を終身保険にするなど組み合わせを検討しましょう。

そして、保障内容をしっかりと確認し、必要な保障を無理せず支払える保険料で確保できるのか検討することが大切です。

なお、保険料を抑えるため、具体的に何を見直せばいいのかについては、次の段落で詳しくご説明します。

生命保険の選び方については、以下の記事をご参照ください。

生命保険の賢い選び方とは?必要な保障を確保するポイントを解説

保険料を抑えたい場合のポイント

生命保険の保険料は、保障内容や保険期間、貯蓄性の有無などによって決まります。保険料を抑えたい場合は、これらの見直しを行ってみましょう。

保障内容を見直す

あらゆるリスクをカバーしようとすれば、その分保険料は上がります。保険料を一定以下に抑えたい場合は、起こってしまったときのリスクが高いものから、順にカバーしていくことを意識しましょう。

例えば、30代の夫婦と子ども1人の家庭では、生活費を稼いでいる人の死亡保障は必須だといえるでしょう。一方、すでに医療保険に加入しているのであれば、追加でがん保険に加入する必要はないかもしれません。

また、保障の厚さについて見直すことでも、保険料を抑えることができます。死亡保険金を5,000万円から3,000万円に下げれば、その分保険料は安くなります。医療保険も同様で、入院時に受け取れる1日あたりの入院給付金を1万円から5,000円に下げて、保険料を抑えることが可能です。

過度の保障になっていないか、今一度確認してみましょう。

保険期間を見直す

死亡保障や入院・手術の際の保障が一生涯続く生命保険は、その分、保険料が高くなる傾向があります。必要な保障が短期間のみで良いのであれば、契約期間を区切った生命保険についても検討してみてください。

ただし、定期保険などは、一般的に更新のたびに保険料が上がります。更新の際に保障内容を見直すなど、保険料が高くなりすぎない工夫をしましょう。

掛け捨てタイプの保険にする

貯蓄性のある保険ではなく、掛け捨てタイプの保険にすれば、同じ保障内容でも保険料を下げることが可能です。

ただし、貯蓄性がある保険の中には、将来、支払った保険料を上回る満期保険金が受け取れる商品もあります。しばらく使わないお金がある人は、生命保険を活用して、必要な保障のカバーと資産形成、保険料控除の活用という、3つのメリットを得ることもできます。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

生命保険の見直し方については、以下の記事をご参照ください。

平均的な保険料を参考に保険の見直しを行おう

年代や世帯別、年収による保険料についてご紹介しました。自分の状況と比較してみて、いくらくらいが平均的な保険料なのかが見えてきたかと思います。

保険料は、長期的に支払い続ける固定費です。あまりに高額な保険に加入していると、家計を圧迫しかねません。現在、支払っている保険料が平均よりも高い場合は、過度な保障内容になっていないかなど、確認してみるといいでしょう。

自分や家族に必要な生命保険を無理のない保険料でカバーするために、保険の内容や保険料が家計に占める割合について、定期的にチェックすることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 生命保険料の月払いの平均額はいくらですか?

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、生命保険(個人年金保険を含む)に加入している世帯が、1年間に支払っている保険料の平均額は37.1万円なので、生命保険の月払いの平均額は約3.1万円になります。

Q.生命保険料の年払いの平均額はいくらですか?

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、生命保険(個人年金保険を含む)に加入している世帯では、生命保険料の年払い平均額は37.1万円です。

Q. 20代は生命保険に毎月いくら払っていますか?

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、29歳以下の世帯主が1年間に支払っている生命保険の保険料の平均額は21.5万円です。民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含んだ、年間の保険料の平均額となっています。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0272(2024.3.7)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)