高額療養費制度をわかりやすく解説!限度額・自己負担軽減など

日本では、すべての人が健康保険に加入する国民皆保険制度を採用しており、病院などで医療を受けた際の自己負担額は3割(小学校入学後~69歳以下の場合)に抑えられています。

しかし、手術や入院などで医療費が高額になる場合は、たとえ3割負担でも大きな金額になり、家計の負担になってしまいます。そこで、医療費が家計を圧迫するのを避けるために設けられた制度が「高額療養費制度」です。

ここでは、高額療養費制度の概要と利用方法をわかりやすく解説。また、高額療養費制度以外の、高額な医療費負担を軽減する制度についてもご紹介します。

この記事でわかること

- 高額療養費制度の自己負担限度額は、69歳以下・70歳以上の年齢区分、年収(所得区分)などによって異なる

- 高額療養費制度を利用するには、事前または事後の申請が必要

- 高額療養費制度には、さらに「限度額適用認定証」「世帯合算」と「多数回該当」といった医療費負担をさらに軽減する仕組みがある

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

高額療養費制度とは自己負担限度額を超えた分の医療費が支給される制度

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が自己負担限度額を超えた場合に、その超えた金額分が支給される制度です。

保険診療の窓口負担額は、69歳以下であれば原則医療費の3割ですが、例えば入院・治療で100万円を超える医療費がかかったとすると、3割負担でも30万円以上の出費になります。

高額療養費制度は、このような場合に自己負担限度額を超えた分が支給されるという、家計への負担を避けるための制度です。なお、この金額は1ヵ月(月の初めから終わりまで)単位で算出され、自己負担限度額を超えて支払った分については、公的医療保険から支給されます。

2025年8月からの高額療養費制度の改正は見送りに

高額療養費制度における自己負担上限額については、政府が2025年8月から所得区分ごとに引き上げる改正案を公表していましたが、2025年3月に2025年8月実施分の引き上げを見送る方針を表明。同年秋までに、改めて制度のあり方を検討することとなりました。

政府は、医療費の高騰や財政の逼迫に対応するため「所得の高い世帯にはより応分の負担を求める」方針を打ち出しましたが、高所得層を中心に自己負担が増えるとして患者団体や医師会などから強い反対の声が上がっていました。

なお、制度改正はいったん凍結されたものの、政府は患者団体の意見もとり入れながら議論を進めています。制度改正が完全に白紙になったわけではない点に注意が必要です。

高額療養費の支給例

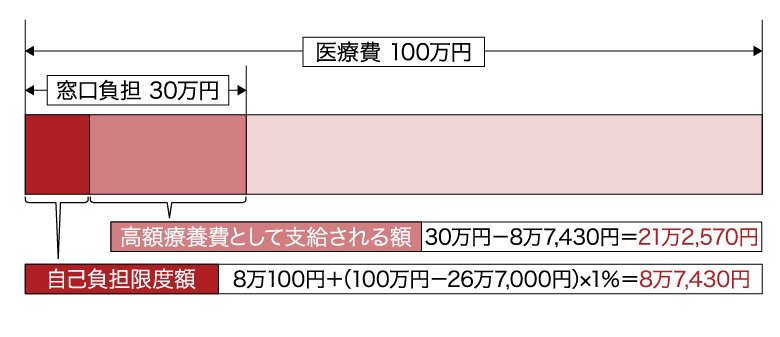

実際に高額療養費として支給される分がいくらになるのかを、30歳会社員、年収500万円(標準報酬月額41万円)、健康保険の窓口負担3割の人の1ヵ月(月の初めから終わりまで)の医療費が100万円だった例でご紹介しましょう。

■高額療養費における自己負担の限度額と支給額の計算例

※厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」を参考に第一生命が作成

まず、30歳会社員は3割負担ですから、医療費が100万円かかった場合、医療機関の窓口で支払う金額は30万円です。

次に、自己負担限度額を計算します。69歳以下で年収約370万~約770万円の場合、1ヵ月の限度額は以下の計算式で求められます。

<自己負担限度額>

8万100円+(100万円-26万7,000円)×1%=8万7,430円

支給される高額療養費は、窓口で支払った金額から自己負担限度額を差し引いた額です。

<支給される高額療養費>

30万円-8万7,430円=21万2,570円

このように、初めの窓口負担は30万円ですが、申請すれば21万2,570円が高額療養費として健康保険から支給され、実際の自己負担額は8万7,430円で済むことになります。

また、健康保険組合などに加入している場合、法定の高額療養費よりも自己負担額が少なくなる付加給付を行っているケースもあります。加入している健康保険の給付内容を確認しておくと良いでしょう。

医療費すべてが高額療養費制度の対象とはならない

高額療養費として支給される額を計算する際に注意が必要なのは、医療費すべてが対象とはならないということです。

以下の項目は、高額療養費制度の対象外なので確認しておきましょう。

<高額療養費制度の対象外となるもの>

-

入院時の食事代の一部負担

-

65歳以上の人が医療療養病床に入院する場合の食事代、居住費の一部負担

-

差額ベッド代

-

公的医療保険の対象外の特殊な医療費(先進医療の技術料など)

-

入院時の衣類などの日用品、食費、見舞いに来る家族の交通費など

自己負担限度額は年齢と年収(所得区分)で異なる

自己負担限度額が1ヵ月いくらになるかは、年齢や所得によって変わります。まず69歳以下と70歳以上で大きく分かれており、さらに月収または年間の課税所得によって細かく分類されています。

なお、会社員や公務員などの健康保険の加入者は「標準報酬月額(標報)」、自営業者など国民健康保険の加入者は「課税所得」の金額が基準です。標準報酬月額というのは、被保険者が事業主から受け取る給与などの報酬月額を区分したもので、保険料や保険給付の額を計算する際に用いられます。基本的には毎年4月、5月、6月の報酬の平均額を区分表にあてはめることで決定されます。

69歳以下の方の限度額

まずは、69歳以下の自己負担限度額について、月収や年間の課税所得ごとに計算方法を見ていきましょう。

■69歳以下の自己負担限度額の区分表

横にスライドしてください

| 適用区分 | 1ヵ月の限度額(世帯ごと) | |

|---|---|---|

| ア |

年収約1,160万円~

|

25万2,600円+(医療費-84万2,000円)×1% |

| イ |

年収約770万~約1,160万円

|

16万7,400円+(医療費-55万8,000円)×1% |

| ウ |

年収約370万~約770万円

|

8万100円+(医療費-26万7,000円)×1% |

| エ |

~年収約370万円

|

5万7,600円 |

| オ | 住民税非課税者 | 3万5,400円 |

注:国民健康保険に加入している年度の、前年の総所得金額・山林所得金額・株式の配当所得金額・土地や建物といった譲渡所得金額などの合計から、住民税の基礎控除額(2021年度から43万円)を除いたもの。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

70歳以上の方の限度額

70歳以上の自己負担限度額について、月収や年間の課税所得による計算方法は以下のとおりです。

■70歳以上の自己負担限度額の区分表

横にスライドしてください

| 適用区分 | 1ヵ月の限度額(世帯ごと) | ||

|---|---|---|---|

| 外来(個人ごと) | |||

| 現役並み |

年収約1,160万円~

|

25万2,600円+(医療費-84万2,000円)×1% | |

年収約770万~約1,160万円

|

16万7,400円+(医療費-55万8,000円)×1% | ||

年収約370万~約770万円

|

8万100円+(医療費-26万7,000円)×1% | ||

| 一般 |

年収156万~約370万円

|

1万8,000円

(年14万4,000円) |

5万7,600円 |

| 住民税非課税など | II 住民税非課税世帯 | 8,000円 | 2万4,600円 |

|

I 住民税非課税世帯

(年金収入80万円以下など) |

1万5,000円 | ||

※厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

医療費の負担をさらに軽減するには?

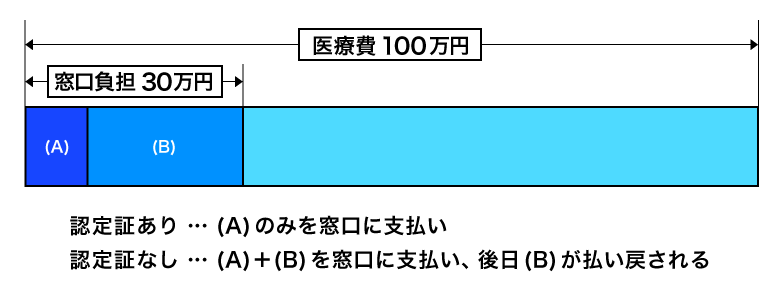

高額療養費制度は、いったん窓口で自己負担分を支払い、後から払い戻しを受ける仕組みのため、支払い時の負担が大きく感じられることがあります。この一時的な負担を軽くするには「限度額適用認定証」を利用する方法があり、窓口での支払いを最初から自己負担限度額までに抑えることが可能です。また、医療費負担をさらに軽減する仕組みとして「世帯合算」と「多数回該当」があります。

それぞれについて、詳しく見ていきましょう。

限度額適用認定証:1ヵ月の支払いを自己負担限度額まで抑えられる

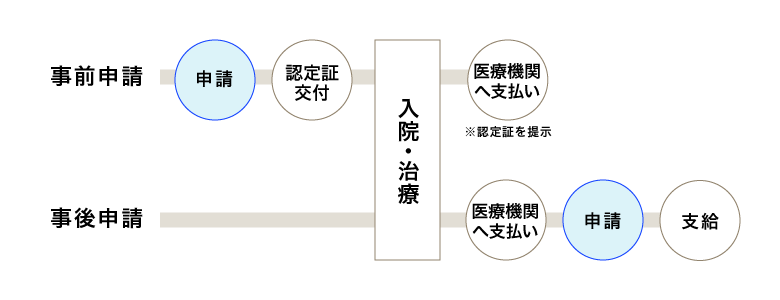

高額な入院や手術などが見込まれる場合は、あらかじめ「限度額適用認定証」を医療機関に提示することで、窓口での支払いを自己負担限度額までに抑えられます。限度額適用認定証は、加入している健康保険組合や協会けんぽ、市区町村の国民健康保険窓口などで申請できます。

あらかじめ限度額適用認定証を提示すると、最初から支払いが限度額で済むため、一時的な立て替え支払いの必要がありません。一方、限度額適用認定証を提示しない場合、いったん医療費の全額(自己負担3割など)を支払い、後日、高額療養費として払い戻しを申請する必要があります。

なお、医療機関がオンライン資格確認を導入していれば、マイナ保険証を提示して「限度額情報の表示」に同意することで自己負担限度額までの支払いで済みます。

■限度額適用認定証の有無による医療費支払いの違い

<限度額適用認定証の注意点>

-

申請は事前に行う必要があり、医療機関の会計後には適用できない

-

有効期限があるため、長期入院や翌月にまたがる場合は更新を確認しておく

-

健康保険の種類(勤務先の組合、国保など)によって申請先が異なる

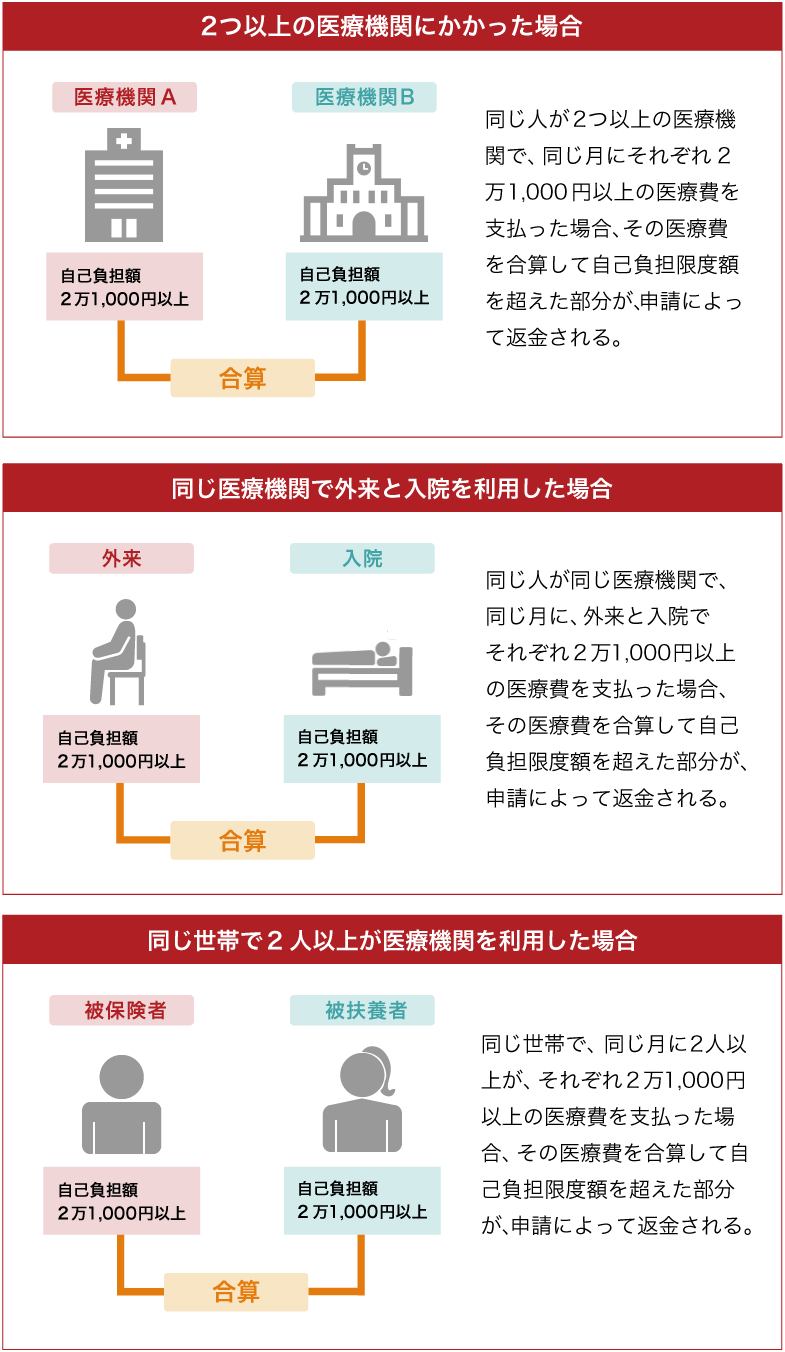

世帯合算:世帯での医療費を合算する

世帯合算とは、同一世帯の人が窓口で支払った医療費を1ヵ月単位で合算できる仕組みです。

同一世帯内で複数の人が、同じ月に支払った医療費や、同一人物が複数の医療機関で受診したり、1つの医療機関の外来と入院のそれぞれを利用したりした場合に合算できます。

合算後の金額が自己負担限度額を超えていれば、超えた分は高額療養費として健康保険から支給されます。

■世帯合算の例

※70歳以上の被保険者・被扶養者について、それぞれ2万1,000円以上という制限はありません。

※厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」を参考に第一生命が作成。

<世帯合算の注意点>

-

69歳以下の人の医療費は、2万1,000円以上の支払いのみ合算できる

-

合算できるのは、同じ公的医療保険に加入している人に限られる

-

75歳以上の人は後期高齢者医療制度になるため、74歳以下の人とは合算できない

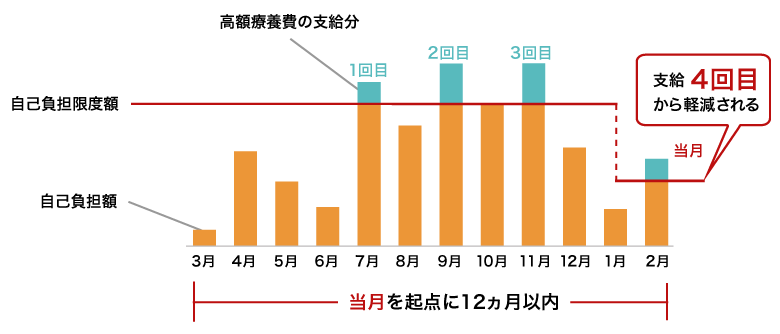

多数回該当:多数回該当で自己負担限度額が下がる

多数回該当とは、12ヵ月以内に3回以上、自己負担限度額に達した場合、4回目から適用となり、以下のように自己負担限度額が下がる仕組みです。自己負担限度額が下がるため、支給される金額が多くなります。

同一の公的医療保険で高額療養費を受けた場合や、同一世帯での合算による高額療養費にも適用されます。

■多数回該当のイメージ(2月を当月とした場合)

※厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」を参考に第一生命が作成。

■多数回該当により引き下げられる自己負担限度額

| 所得区分 | 多数回該当の場合の限度額 |

|---|---|

| 年収約1,160万円~ | 14万100円 |

| 年収約770万~約1,160万円 | 9万3,000円 |

| 年収約370万~約770万円 | 4万4,400円 |

| ~年収約370万円 | 4万4,400円 |

| 住民税非課税者(注) | 2万4,600円 |

注:70歳以上で住民税非課税の場合は、多数回該当の適用はなし。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

<多数回該当の注意点>

-

国民健康保険から健康保険組合に加入したケースなど、保険者が変わった場合は適用されない

-

70歳以上75歳未満の人が通院で高額療養費を受けた場合、その回数は「多数回該当」の回数には含まれない

高額療養費の支給を申請する方法

高額療養費制度を利用するには、事前または事後の申請が必要です。

それぞれ、申請方法を見ていきましょう。

高額療養費の支給を事前に申請する場合

高額療養費の支給を事前に申請することで、窓口で高額な医療費を負担せずに済みます。

この場合、まずは加入している公的医療保険へ「限度額適用認定申請書」の提出が必要です。その後、「限度額適用認定証」(住民税非課税世帯の場合は「限度額適用・標準負担額減額認定証」)が交付されるので、医療機関での支払いの際に健康保険証といっしょに提示すると、同一医療機関での1ヵ月の支払額が自己負担限度額までとなります。

なお、以下の場合は限度額適用認定証を準備しなくても、支払いは自己負担限度額までです。

<限度額適用認定証なしで、支払いが自己負担限度額までになる場合>

-

マイナンバーカードの健康保険証を利用している:ただし、医療機関や薬局が「オンライン資格確認システム」を導入していること、患者本人がデータの提供に同意していること、加入している公的医療保険がデータ登録を行っていることなど、いくつかの条件を満たす必要があります。

-

70歳以上で住民税非課税世帯ではない場合:70歳以上75歳未満の人は窓口で「高齢受給者証」、75歳以上の人は「後期高齢者医療被保険者証」を提示すれば、支払いは自己負担限度額までです。

高額療養費の支給を事後に申請する場合

高額療養費制度を事後に申請する場合は、医療機関の窓口で支払いを済ませた後、加入する公的医療保険に高額療養費の支給を申請します。

事後申請は、診療を受けた翌月1日~2年を経過するまでに行わなければなりません。また、一度自己負担分の全額を支払う必要があり、高額療養費の支給を受けるまでには3ヵ月程かかることにも注意してください。

なお、申請先は加入する公的医療保険によって違いがあります。

<公的医療保険ごとの申請先の違い>

-

健康保険:健康保険証に記載された健康保険組合や協会けんぽなどに健康保険高額療養費支給申込書を提出

-

国民健康保険:自己負担限度額を超えて医療費を支払った月からおおよそ3~4ヵ月後に、市区町村から送られてくる申請書に必要事項を記載し、医療機関の領収書などの書類を添付して郵送で提出

医療費が高額になった場合に利用できる制度

医療費が高額になった場合に自己負担を軽減できる制度は、高額療養費制度だけではありません。

ほかにも条件が合えば利用可能な制度を、3つご紹介します。

高額医療・高額介護合算療養費制度

高額医療・高額介護合算療養費制度は、毎年8月からの1年間でかかった医療保険と介護保険の自己負担の合計が基準額を超えた場合に、その超えた部分が支給される制度です。同一世帯において、医療と介護にかかった費用の負担を年単位で軽減するための制度で、世帯員の年齢構成や所得区分に応じて基準額が設定されています。

高額医療費貸付制度

高額医療費貸付制度とは、高額な医療費の支払いに充てる費用が必要な場合に、高額療養費が支給されるまでのあいだ、公的医療保険から無利子で資金を借りられる制度です。

利用するには、医療機関が発行した請求書、健康保険の被保険者証の写し、高額医療費貸付金借用書、高額療養費支給申請書の4つをそろえて、加入している公的医療保険の窓口に申し込みます。

高額療養費受領委任払制度

高額療養費受領委任払制度とは、市区町村が高額療養費分を被保険者に代わって医療機関へ支払う制度のことです。

この制度を利用する場合は、加入する国民健康保険に、医療費の自己負担分の支払いが困難であることの申し立てを行って医療機関と受領委任契約を結ぶ必要があります。

市区町村によっては高額療養費受領委任払制度の扱いがない場合もあるため、事前に確認が必要です。

医療費が高額になったら高額療養費制度を活用しよう

健康保険には、高額療養費制度をはじめとする医療費の負担を軽減するさまざまな制度があります。

ただし、いくら負担軽減の制度があっても、自己負担分は発生しますし、差額ベッド代など、高額療養費制度の対象とならない費用もあります。また、治療期間中の収入減にも備える必要があることを考えれば、いざというときのために準備しておくことが重要です。

病気やケガで入院する場合など、もしものときに備える方法としては、生命保険や医療保険が挙げられます。自分に合った保険がわからない場合、まずは保険会社やFP(ファイナンシャルプランナー)などに相談してみるのがおすすめです。相談することで、どのようなリスクに備えたいのか、どれくらいの保障が必要かなども明確になります。保険選びに迷ったら、ぜひ一度相談してみてください。

よくある質問

Q. 高額療養費制度とはどんなときに利用するのですか?

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が、ひと月(月の初めから終わりまで)の自己負担限度額を超えた場合に、その超えた金額分が支給される制度です。自己負担限度額は、年齢や所得によって異なります。

高額療養費制度については、以下の項目をご参照ください。

高額療養費制度とは自己負担限度額を超えた分の医療費が支給される制度

Q. 高額療養費を申請しないとどうなりますか?

高額療養費は、申請しなければ支給されることはありません。そのため、申請をしない場合は、本来払い戻されるはずの自己負担超過分を受け取ることができず、自己負担限度額を超えた金額をすべて自己負担することになります。

ただし、マイナンバーカードの健康保険証を利用している場合や、70歳以上で住民税非課税世帯ではない場合は、高額療養費を申請しなくても自己負担限度額を超えた金額の自己負担はありません。

高額療養費の申請方法については、以下の項目をご参照ください。

Q. 医療費負担をさらに軽減する方法はありますか?

高額療養費制度には、窓口での支払いを最初から自己負担限度額までに抑えられる「限度額適用認定証」や、医療費負担をさらに軽減する仕組みとして「世帯合算」と「多数回該当」があります。それぞれ申請が必要ですので、きちんと確認することをおすすめします。

医療費負担をさらに軽減する方法については、以下の項目をご参照ください。

辻󠄀田陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C25N0140(2026.2.4)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00

(祝日・年末年始を除く)