※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

被保険者(保険がかけられている人)が亡くなったときに保険金を受け取れる死亡保険には、まとまった金額で保険金を受け取れるものと、毎月または毎年保険金を受け取れるものなどがあります。毎月または毎年保険金を受け取れるタイプの保険には、収入保障保険があります。

ここでは、収入保障保険の特徴と、ほかの生命保険との違いをご紹介しましょう。また、加入するメリットについても解説します。

収入保障保険とは?

収入保障保険は死亡保険の一種です。保険期間中に被保険者が亡くなった場合※に、家族などの受取人は、保険期間満了時まで収入保障年金を、毎月もしくは毎年、あるいは一括などで受け取ることができます。なお、保険金・給付金・年金など、名称は保険会社によって異なります。

収入保障保険は、一家の家計を支える収入がある人に万一のことがあった場合に、残された家族の生活費を確保するための備えとして、加入することが多い保険です。

※保険商品によっては約款に定める「高度障害状態」に該当した場合に収入保障年金の代わりに「高度障害年金」等を受け取れるタイプもあります。

収入保障保険の仕組み

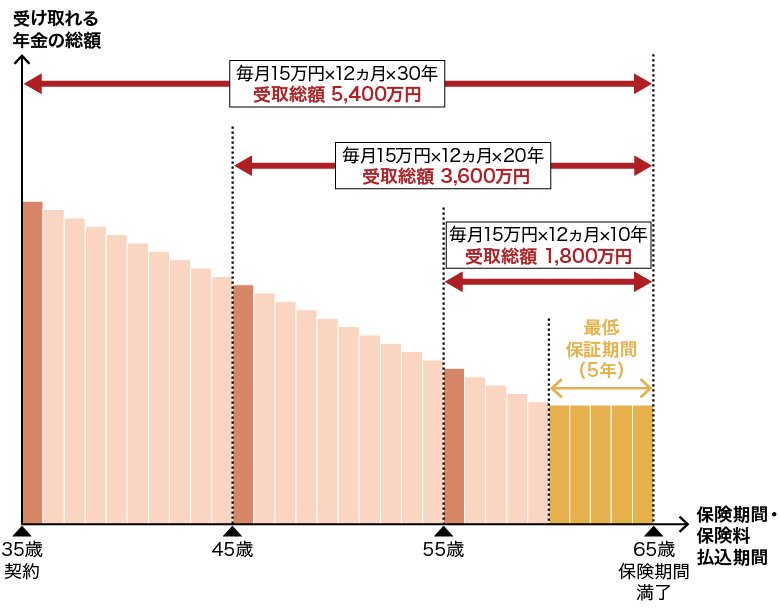

収入保障保険で受け取れる収入保障年金の総額は、経過年数とともに減っていきます。収入保障保険の収入保障年金は、被保険者が亡くなった場合、保険期間が終わるまで毎月または毎年定額で受け取れるため、保険期間の残り期間が少ないほど、収入保障年金の総額も少なくなるのです。

なお、一般的な定期保険の場合、受け取れる保険金の額は決まっており、どの時点で受け取っても金額は一定となっています。

保険金の受取方法や、最低保証期間については次のとおりです。

■収入保障保険で受け取れる収入保障年金の推移イメージ

※35歳で契約し65歳で保険期間が満了し、年金額が月15万円、最低保証期間が5年間ある場合

収入保障年金の受取方法

収入保障保険の収入保障年金は、一定額を毎月受け取るか、毎年受け取るか選択できるのが一般的です。また、商品によっては総額を一括で受け取ることができるほか、一部をまとめて受け取り、残金を毎月定額で受け取るといった選択もできます。

最低保証期間

収入保障保険には最低保証期間が設けられている商品もあり、保険期間満了間近に万一のことがあった場合に、契約時に決められた保険金額が受け取れます。最低保証期間中は、収入保障年金の総額が減少することはありません。

なお、保証期間は保険会社によって異なります。

一般的な定期保険、収入保障を目的とするほかの保険との違い

保険期間中に被保険者が亡くなった場合の保障という意味では、収入保障保険は一般的な定期保険と同じです。また、収入保障を目的とした保険には、収入保障保険以外にも所得補償保険や就業不能保険があります。収入保障保険と定期保険、所得補償保険、そして就業不能保険との類似点や違いは次のとおりです。

■収入保障保険とほかの保険との違い

横にスライドしてください

|

|

収入保障保険 |

定期保険 |

就業不能保険 |

所得補償保険 |

|

保険の種類 |

生命保険 |

生命保険 |

生命保険 |

損害保険 |

|

主な加入目的 |

・遺族の生活費を確保する |

・遺族の生活費を確保する |

・被保険者が病気やケガで入院し働けなくなった場合などの生活費を確保する |

・被保険者が病気やケガで働けなくなった場合の生活費を確保する |

|

死亡保険金 |

あり |

あり |

なし(商品によってはあり) |

なし |

|

保険期間 |

一定期間(契約時に決めた満了日まで) |

一定期間(契約時に決めた満了日まで。更新可能な場合もある) |

一定期間(契約時に決めた満了日まで。更新可能な場合もある) |

1年間や5年間などの一定期間(更新して最長60歳までなど、商品により異なる) |

|

保険金などを受け取れるとき |

死亡または所定の高度障害状態 |

死亡または所定の高度障害状態 |

医師により所定の就業不能状態と診断された場合(病気やケガにより所定の期間入院した場合など) |

医師により所定の就業不能状態と診断された場合(病気やケガにより所定の期間入院した場合など) |

|

保険金などの受取方法 |

保険期間中、毎月または毎年受け取れる。一括で受け取れるものもある。 |

一般的には一括で受け取れる。 |

所定の就業不能状態や入院が続くあいだ、回復するまで(または保険期間満了まで)毎月受け取れたり、一定期間受け取れたりする。一時金で受け取れるタイプもある。 |

所定の就業不能状態や入院が続くあいだ、回復するまで(または保険期間満了まで)毎月受け取れる。 |

定期保険については、以下の記事をご参照ください。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

収入保障保険はどのような人に必要?

収入保障保険は、被保険者に万一のことがあった場合に、残された家族の家計を支える保険です。どのような人が加入を検討したほうが良いかをまとめました。

家計を支えている人

収入保障保険は、主に自分の収入で家族の生活を支えている人に必要な保険といえます。子どもがいない世帯でも、配偶者が収入を得ていない場合の家計を支えることができます。

小さな子どもを持つ子育て世帯

子どもが幼い世帯では、家計を支える被保険者に万一のことがあった場合、収入保障保険での収入保障年金が役立ちます。長期にわたり経済的な負担をカバーできるため、子どもが幼い世帯には収入保障保険が必要といえるでしょう。

また、加入直後に亡くなった場合に受け取る収入保障年金総額と、一般的な定期保険で受け取る保険金が同額の場合、収入保障保険のほうがお手頃な保険料に設定されていることが一般的です。家計の負担を考慮すると、収入保障保険は子どもが幼い世帯にとって必要な保険といえます。

個人事業主やフリーランスの人

国民健康保険に加入している個人事業主やフリーランスの人は、収入保障保険の加入をしたほうが良いといえるでしょう。国民健康保険には、会社員や公務員が加入する厚生年金保険とは異なり、遺族基礎年金にプラスできる遺族厚生年金がありません。そのため、遺族基礎年金のみになる可能性が高く、公的保障が少ないといえます。万一の際は、収入保障保険の収入保障年金で遺族の毎月の家計を支えることができます。

収入保障保険のメリットとは?

収入保障保険のメリットは、一般的な定期保険に比べてお手頃な保険料で保障が得られるということです。この点について、もう少し詳しくご説明しましょう。

お手頃な保険料で保障が得られる

保険期間の残りが少なくなると受け取れる収入保障年金の総額が減っていくため、一般的な定期保険と比較すると、お手頃な保険料となっています。また、収入保障保険は掛け捨て型なので、貯蓄性のある終身保険などに比べても、お手頃な保険料に設定されています。

死亡や高度障害のリスクに合理的に備えられる

収入保障保険は被保険者が亡くなるリスクに、合理的に備えられることもメリットです。

収入保障保険では、保険期間の残りが少なくなるとともに、万一のことが起こった場合に受け取れる収入保障年金の総額が減っていきます。しかし、子育てにかかる費用や住宅ローンなどの支払い残高なども、多くは経過年数とともに減っていくものです。その意味では、合理的に必要な保障を得ることができるといえるでしょう。

生活費に合わせて受け取れる保険金の額を決められる

収入保障保険で受け取れる収入保障年金は、毎月一定額を受け取れるタイプが一般的です。そのため、必要な生活費にもとづいて収入保障年金額を設定できるという点は、収入保障保険のメリットだといえるでしょう。

一般的な定期保険のように一括で受け取る場合、必要な保険金額を計算するのは難しいですが、毎月の生活費をベースにするのであれば、収入保障年金額の想定はしやすいのではないでしょうか。

収入保障保険のデメリットとは?

収入保障保険には、注意しておきたいポイントが2つあります。具体的にご説明しましょう。

多くの場合、解約返還金(解約返戻金)がない

収入保障保険の注意すべきポイントとして、多くの場合、解約返還金がないということが挙げられます。貯蓄型の保険の場合、払込期間が終了する前に解約すると、それまでに払い込んだ保険料に応じて解約返還金が受け取れます。しかし、収入保障保険のような掛け捨て型の保険のほとんどには、解約返還金がないという点に注意しましょう。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

解約返還金については、以下の記事をご参照ください。

生命保険の解約返還金(解約返戻金)とは?解約手続きの注意点と保険金の種類を解説

大きな支出には向かない

収入保障保険の収入保障年金は、年金や給与のように毎月一定額を受け取る形式です。そのため、残された家族(子ども)への学費や結婚資金などのような、大きな支出のために備える方法としては適していません。

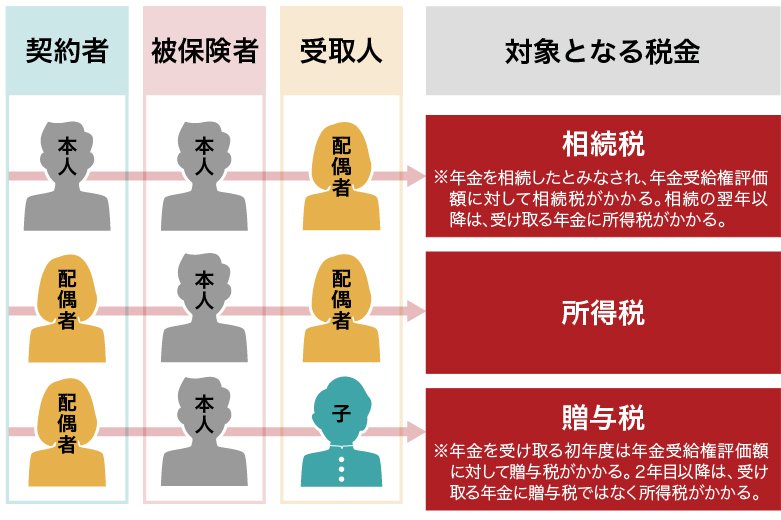

課税対象になる

収入保障保険に限りませんが、被保険者が亡くなって収入保障年金を遺族が受け取る場合、その金額(年金受給権評価額)に対して課税されます。また、課税される際の税金の種類は、被保険者と保険料を支払う契約者との関係、もしくは収入保障年金の受取人の続柄によっても変動します。年金受給権評価額とは、生命保険の契約による年金受給権(年金を受け取る権利)を、相続や贈与によって取得した場合の評価金額のことです。

収入保障保険で課税される税金の種類は、次のとおりです。

■収入保障保険で課税される税金の種類

収入保障年金を一括で受け取る場合も、契約者、被保険者、受取人の関係性によってどの税金の対象になるかが変わります。また、一括で受け取る場合の金額は、年金形式で受け取る際の合計額よりも少なくなる場合が多いため注意が必要です。

※税務の取り扱いについては、2024年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

生命保険の保険金にかかる税金については、以下の記事をご参照ください。

収入保障保険の選び方

収入保障保険は、被保険者に万一のことがあった場合、残された家族の生活費や子どもの教育費などを経済的に支えるために加入します。ここでは、収入保障保険の選び方のポイントを解説します。

収入保障年金の必要保障額はいくらか?

収入保障保険を、毎月の収入保障年金の金額で選ぶという考え方もあります。残された家族の毎月の生活費をまず算出し、そこから配偶者の収入や、遺族年金の受給額を引いた額を収入保障年金の目安とするといいでしょう。

例えば、残された家族の月の生活費が40万円で、配偶者の収入が10万円、遺族年金が15万円の場合、収入保障年金の目安は15万円です。

<必要保障額の計算(目安)>

40万円-(10万円+15万円)=15万円

保険期間を選べるか?

収入保障保険を選ぶ際には、自分に合った保険期間を設定できるか確認しましょう。

保険期間を設定するには、末子が独立するまでの期間を目安にする考え方があります。大学を卒業するまでと仮定して、現在の末子の年齢から算出すると必要な保険期間がわかります。このほか、老齢年金が受け取れるようになる年齢(一般的には65歳。2023年12月現在)までを基準として保険期間を定めてもいいでしょう。いずれにしても、自分のニーズに合った保険期間が設定できるかがポイントです。

収入保障年金をどう受け取るか?

収入保障保険で受け取れる収入保障年金は、一般的に毎月(または毎年)受け取る方法と、一時金として一括で受け取る方法の2種類があります。一括で受け取る方法は、保険期間内に被保険者が死亡または所定の高度障害状態となった時点で、残りの保険金額から算出した金額を一括で受け取ることができるというものです。死亡保険金のように、まとめて大きな金額を受け取ることができますが、毎月(または毎年)受け取る方法の総額よりも少なくなる点に注意が必要です。

非喫煙割引など健康状態による保険料の割引はあるか?

収入保障保険は、健康状態によって保険料が割引になる商品があります。例えば、たばこを吸っていない非喫煙者であったり、保険会社の定めによる血圧やBMI値などの条件をクリアしていたりすると、保険料が割引になるというものです。

収入保障保険は万一のときに家族の生活を守るもの

収入保障保険は、被保険者が亡くなるリスクに備えて、残された家族の生活を守るための保険です。収入保障年金は年金や給与のように毎月または毎年一定額を受け取れます。

また、保険期間の残りが少なくなると、受け取れる収入保障年金の総額が減っていくという特徴があるため、お手頃な保険料で合理的に保障が得られるというメリットがあります。

これらの特徴を押さえたうえで、収入保障保険の加入を検討してみてはいかがでしょうか。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 収入保障保険はどのような人に必要?

収入保障保険は、主に自分の収入で家計を支えている人や、まだ子どもが幼く成長するまで期間が長い人に必要だといえるでしょう。収入保障保険に加入することで、長期にわたり経済的な負担をカバーできます。また、公的保障の少ない個人事業主やフリーランスの人も、加入を検討することをおすすめします。

収入保障保険が必要な人については、以下の項目をご参照ください。

Q. 収入保障保険のメリットは?

収入保障保険は、一般的な定期保険と比較すると、お手頃な保険料で保障が得られることがメリットです。また、死亡のリスクに合理的に備えられたり、生活費に合わせて受け取れる保険金の額を決められたりすることもメリットとして挙げられます。

収入保障保険のメリットについては、以下の項目をご参照ください。

Q. 収入保障保険の選び方は?

収入保障保険を選ぶ際には、保険期間、収入保障年金の金額、収入保障年金の受け取り方法、保険料の割引について検討することがポイントです。自分に合った保障を得られるかどうかを検討しましょう。

収入保障保険の選び方については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2024年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C23N0264(2024.3.1)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)