※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

長生きすることで貯蓄から生活費を切り崩すことになり、経済的に困窮してしまう長生きリスク。人生100年時代へ向けて、老後の生活資金をどう確保するかは非常に重要な問題です。

ここでは、老後の生活資金を確保する手段のひとつである養老保険について、その特徴や終身保険との違いのほか、メリット・デメリットを解説します。

養老保険とは?

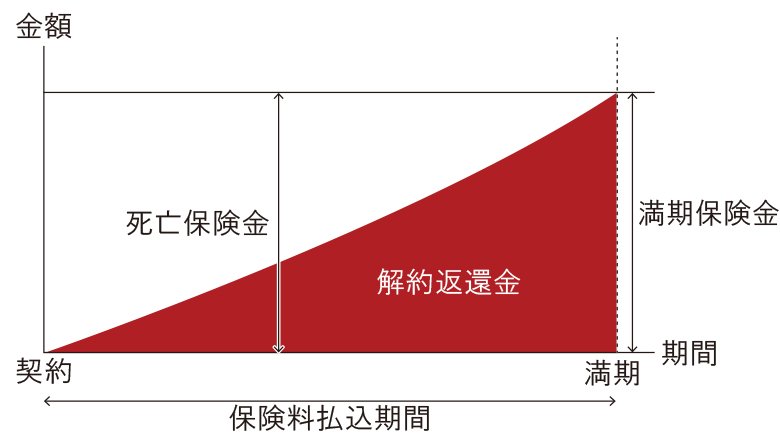

養老保険とは、被保険者(保険がかけられている人)が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる生命保険です。

保険期間はあらかじめ決まっており、10年、15年などの期間が設定されている年満了と、60歳、70歳までなど年齢で区切られている歳満了の2種類があります。

養老保険の最大の特徴は、被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、どちらも同じ金額が支払われることです。万一に備える保障機能と貯蓄性を併せ持った保険だといえます。ただし多くの場合、死亡保険金や満期保険金が払い込んだ保険料の累計額を下回ります。

■養老保険のイメージ

養老保険はどのような人向けの商品?

養老保険が向いているのは、資産形成をしながら、万一の状況にも備えたいと考えている人です。例えば、子どもが独立するまでの保障を確保しつつ、進学に備えて教育資金を計画的に準備するという方法もあります。

また、公的年金では対応できない60歳以前に受け取り、生活資金にするという方法もあるでしょう。

養老保険と終身保険の違い

養老保険と同じように保障機能と貯蓄性を兼ね備えた生命保険として、終身保険があります。

続いては、養老保険と終身保険の違いを、保険期間や満期保険金・解約返還金(解約返戻金)といった項目ごとにご紹介しましょう。

保険期間

養老保険は保険期間が決まっており、保険期間が過ぎれば保障は終了します。一方、終身保険はみずから解約したり、保険料未払いで失効したりといったことがない限り一生涯保障が続きます。

満期保険金・解約返還金の有無

養老保険は、被保険者が生存したまま満期を迎えれば、死亡保険金と同額の満期保険金が支払われます。終身保険には満期がなく、満期保険金はありません。また、養老保険・終身保険ともに、解約すると解約返還金が支払われますが、多くの場合、解約返還金は払い込んだ保険料の総額を下回ります。

■養老保険と終身保険の違い

|

養老保険 |

終身保険 |

|

|

保険期間 |

保険期間が決まっており、保険期間が過ぎれば保障は終了 |

解約や失効がない限り、一生涯保障が続く |

|

満期保険金 |

あり |

なし |

|

解約返還金 |

あり |

あり |

終身保険については、以下の記事をご参照ください。

終身保険とは?メリット・デメリットと必要性をわかりやすく解説

養老保険のメリット

養老保険のメリットとしては、以下の2点が考えられます。

-

保険期間を自由に設定できる商品もある

-

万一の場合に満期保険金と同額の死亡保険金が支払われる

続いては、これらのメリットについて見ていきましょう。

保険期間を自由に設定できる

養老保険には、保険期間を自由に設定できる商品もあるため、ライフイベントに合わせて資産形成をするのに役立ちます。

例えば、子どもが18歳になる時期に合わせて、万一に備えた保障を確保しながら教育資金を計画的に準備したり、退職時期に合わせて老後の生活資金を確保したりする使い方ができます。満期保険金の額も目的に合わせて設定できるのがメリットです。

万一の場合に満期保険金と同額の死亡保険金が受け取れる

養老保険は、万一の場合に満期保険金と同額の死亡保険金が受け取れるのがメリットです。

養老保険に加入した期間が短く、払込保険料の総額が少ない段階でも、被保険者が死亡した場合は満期保険金と同額の死亡保険金が受け取れます。

養老保険のデメリット

養老保険のデメリットとしては、以下の2点が挙げられます。

-

毎月の保険料が高め

-

多くの場合、満期保険金額が払込保険料の総額を下回る

最後に、これらのデメリットについてご紹介しましょう。

死亡保障のみの生命保険と比べると毎月の保険料が高め

養老保険は貯蓄性が高い保険なので、死亡保障のみの生命保険と比べると毎月の保険料は高めに設定されています。

また、解約すると払込保険料の総額よりも解約返還金のほうが少なくなることが一般的です。

そのため、無理なく毎月の保険料を払えるかどうか、加入前に検討しておく必要があるでしょう。

多くの場合、満期保険金額が払込保険料の総額を下回る

養老保険は貯蓄性の高い保険ですが、多くの場合、満期保険金額が払込保険料の総額を下回ります。加入を検討する際には注意が必要です。

養老保険を選ぶ際のポイント

養老保険を選ぶ際には、メリット・デメリットを踏まえ、以下のポイントについて検討するようにしましょう。

- 保険期間

- 死亡保険金

- 満期保険金・解約返還金

-

保険料

まず、何に備えるのかを考え、それに必要な保険期間を設定することが大切です。例えば、子どもが独立するまでの期間を設定し、死亡保険金はいくら必要なのかを考えてみましょう。

また、多くの場合、満期保険金・解約返還金は払い込んだ保険料の総額を下回るということを念頭に置き、毎月の保険料を無理なく支払えるかも考える必要があります。

養老保険は万一に備えつつ資産形成したい人向け

養老保険は、万一の状況に備えながら、ライフイベントにかかる出費や老後の生活資金を確保したい人向けの保険です。うまく活用すれば資産形成に役立ちますが、貯蓄性が高いため、月々の保険料は高めに設定されています。また、多くの場合、満期保険金額が保険料払込総額を下回るため、検討する際には注意が必要です。

養老保険の特徴とメリット・デメリットをしっかり踏まえた上で、加入を検討してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 養老保険とは?

養老保険とは、被保険者(保険がかけられている人)が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる生命保険です。被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、どちらも同じ金額が支払われるため、万一に備える保障機能と貯蓄性を併せ持った保険だといえます。

養老保険の特徴については、以下の項目をご参照ください。

Q. 養老保険と終身保険の違いは?

養老保険と終身保険の主な違いは保険期間と満期保険金の有無です。養老保険は保険期間が決まっており、保険期間が過ぎれば保障は終了しますが、終身保険は一生涯保障が続きます。また、養老保険は被保険者が生存したまま満期を迎えれば、死亡保険金と同額の満期保険金が支払われますが、終身保険には満期保険金はありません。

養老保険と終身保険の違いについては、以下の項目をご参照ください。

Q. 養老保険を選ぶ際のポイントは?

養老保険を選ぶ際には、まず必要な保険期間を設定し、死亡保険金はいくら必要なのかを考えましょう。

また、多くの場合、満期保険金・解約返還金は払い込んだ保険料の総額を下回るということを念頭に置き、毎月の保険料を無理なく支払えるかも考える必要があります。

養老保険を選ぶ際のポイントについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C22N0224(2022.12.8)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)