※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

被保険者(保険がかけられている人)が死亡したり所定の高度障害になったりした場合、受取人に保険金が支払われる死亡保険。死亡保険には、大きく分けて掛け捨てタイプと貯蓄性のあるタイプがあります。

しかし、それぞれどのような特徴があるのか、どちらを選べばいいのかは迷ってしまうもの。ここでは、死亡保険の掛け捨てタイプと貯蓄性があるタイプの特徴と向いている人のほか、選び方などについて解説します。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

掛け捨てタイプと貯蓄性があるタイプの死亡保険の違いとは?

死亡保険とは、被保険者が死亡したときや所定の高度障害になったときに、受取人に保険金が支払われる生命保険のことです。大きく分けて、掛け捨てタイプと貯蓄性のあるタイプがありますが、それぞれの違いについてご紹介しましょう。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

■掛け捨てタイプの保険と貯蓄性がある保険の主な違い(保障内容などの条件が同じ場合)

|

掛け捨てタイプ |

貯蓄性があるタイプ |

|

|

保険料 |

貯蓄性がある保険と比較して |

掛け捨てタイプと比較して |

|

保障期間 |

保障期間が定められているものが多い |

一生涯続くものが多い |

|

解約返還金 |

ないものがほとんど |

ある(※) |

|

満期保険金 |

ないものがほとんど |

ある |

※貯蓄性のある生命保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

掛け捨てタイプと貯蓄性があるタイプの死亡保険では、保障内容など同じ条件にした場合、保険料に違いが生じます。貯蓄性があるタイプには解約返還金(解約返戻金)や満期保険金などの備えがあるため、その分、掛け捨てタイプよりも保険料が高めに設定されているのです。このほか、保障期間にも違いがあり、多くの掛け捨てタイプでは保障期間に定めがありますが、貯蓄性があるタイプの死亡保険の多くは保険料の払込みが終わっても、保障は一生涯続きます。

掛け捨て型生命保険とは?貯蓄型との違いとメリット・デメリット

掛け捨てタイプの死亡保険の特徴とは?

掛け捨てタイプの死亡保険とは、貯蓄性があるタイプに比べてお手頃な保険料で、手厚い保障が受けられる死亡保険のことです。主な特徴や商品の例を解説します。

保険料がお手頃

掛け捨てタイプの死亡保険は、貯蓄性がある保険と同じ保障内容で比べて、保険料がお手頃になるという特徴があります。掛け捨てタイプの多くは、保障期間が定められているため、保障期間中に死亡保険金が受けとれるとは限りません。そのため、保険料を抑えた設定がされているのです。

保障期間が定められている

掛け捨てタイプの死亡保険の多くは、保障期間が定められています。保障期間は10年や20年などの一定期間や、70歳や80歳までといった一定年齢など、保険商品によりさまざまです。定められた期間内に万一のことがあった場合、死亡保険金が受け取れる仕組みになっています。保障が必要なときに保障期間が切れていることのないよう、しっかり確認しておきましょう。

解約返還金や満期保険金がない

掛け捨てタイプの死亡保険の多くは、保障期間の途中で解約した際に契約者へ支払われる解約返還金がありません。また、保障期間が満了した場合でも満期保険金がないタイプがほとんどです。

掛け捨てタイプの保険は、解約返還金や満期保険金といった貯蓄性がないことで、保険料をお手頃にしている点が大きな特徴であり、メリットといえます。

掛け捨てタイプの死亡保険の例

続いては、掛け捨てタイプの死亡保険にはどのようなものがあるのか、例を挙げてご紹介しましょう。

・定期保険

定期保険とは、契約期間中に被保険者が死亡したり所定の高度障害になったりした場合に保険金が支払われる保険です。定期保険のメリットは、保険料がお手頃ながら手厚い保障が受けられることにあります。一方、デメリットは、契約を更新する場合、保険料が上がってしまうことです。

定期保険は、あらかじめ10年、20年、30年などと契約期間が決まっており、契約期間満了後は保障を受けられません。続けて保障を受けたい場合は、契約を更新する必要がありますが、保険料は被保険者の年齢などをもとに決められるため、年齢が上がれば上がるほど高くなっていきます。

そのため、20歳から40歳まで保障を受けたい場合、10年満期の契約を1回更新するよりも最初から20年満期の契約の保険に加入した方が、一般的には支払う保険料の総額は少なくなります。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

・収入保障保険

収入保障保険とは、期間中に被保険者が死亡したり所定の高度障害になったりした場合、年金のように保険金を定期的に受け取れる保険です。一括受取を選択できる商品もあります。主に、収入を得ている人に万一のことがあった場合、家族の生活費や子どもの学費などを確保したいという人に選ばれています。

受け取れる保険金の総額は、加入直後に死亡した場合が最も多く、加入期間が長くなるほど下がっていきます。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

貯蓄性があるタイプの死亡保険の特徴とは?

貯蓄性があるタイプの死亡保険とは、保障機能に加えて貯蓄性を備えた死亡保険のことです。主な特徴や商品の例を解説します。

保険料が高め

貯蓄性があるタイプの死亡保険は、同じ保障内容の掛け捨てタイプと比べた場合に、保険料が高めになるという特徴があります。貯蓄性があるタイプの死亡保険の多くは、解約返還金や満期保険金などで貯蓄性を備えているため、その分、保険料が高めに設定されているのです。

保障期間は一生涯など長期間

貯蓄性があるタイプの死亡保険の特徴として、保障期間が長期であることが挙げられます。解約をしない限り、保障が一生涯続く終身保険であることがほとんどです。終身保険で有期払を選択した場合、保険料の払込期間が満了しても、保障は一生涯続きます。

解約返還金や満期保険金がある

貯蓄性があるタイプの死亡保険の多くは、解約した場合に解約返還金が支払われる点が大きな特徴です。商品によっては、満期を迎えた場合に満期保険金が支払われるものもあります。

解約返還金や満期保険金の額は、保険契約の内容や加入期間などによって変わり、それまでに支払った保険料の総額を、必ずしもすべて受け取れるわけではありません。解約の時期によっては、払い込んだ保険料の総額より多い場合もありますが、少なくなる場合がほとんどです。なお、早期解約の場合、解約返還金の額が払込保険料の総額を下回ることが多く、受取金額がないこともあります。

貯蓄性があるタイプの死亡保険の例

次に、貯蓄性があるタイプの死亡保険にはどのようなものがあるのか、例を挙げてご紹介しましょう。

・終身保険

終身保険は、一生涯にわたって続く保障と貯蓄性を併せ持った生命保険です。

保障期間内に被保険者が死亡または所定の高度障害状態になった場合、保険金が受け取れます。また、保険に加入している期間が長ければ長いほど、解約返還金が多くなる仕組みで、保険料払込期間満了後であれば返還率が100%を超える商品もあります。

保険料は被保険者の年齢などによって決まるため、20代、30代の若いうちに加入すれば、高齢で加入するよりも手頃な保険料のまま、保障を受けられることがメリットです。

終身保険とは?メリット・デメリットと必要性をわかりやすく解説

・養老保険

養老保険とは、一定期間内での保障性と貯蓄性を併せ持った保険です。

保障期間内に被保険者が死亡した場合は受取人に死亡保険金が支払われ、存命のまま保障期間が満了した場合には、契約者本人または指定した受取人に死亡保険金と同額の満期保険金が支払われます。

掛け捨てと貯蓄性があるタイプの死亡保険、どちらを選べばいい?

掛け捨てタイプの死亡保険と貯蓄性がある死亡保険にはそれぞれの特徴が異なるため、どちらを選ぶかは目的を考えて選ぶ必要があります。

保険に加入する目的は、家族構成やライフステージによっても変わってくるため、自分の状況に合わせて選ぶことが大切です。どのような人がどちらのタイプに向いているのか、例を挙げてご紹介しましょう。

掛け捨てタイプの死亡保険が向いている人

掛け捨てタイプの死亡保険に向いている人は、子どもが大きくなるまでのあいだだけ保障を受けたいと考えている人や、保険料を抑えたいと考えている人です。具体的には以下のような人が挙げられます。

-

子どもが成長するまでのあいだ、親である自分自身が死亡して収入がなくなってしまうリスクに備えたい人

-

保険料をできる限り抑えて、手厚い保障を受けたい人

-

ライフイベントに必要な資金は保険以外の資産でまかなうため、保険に貯蓄性を求めない人

貯蓄性があるタイプの死亡保険が向いている人

貯蓄性があるタイプの死亡保険に向いている人は、死亡した際の保障を確保しつつ、貯蓄もしたいと考えている人です。具体的には以下のような人が挙げられます。

-

一生涯保障が続く死亡保険に加入したい人

-

将来の出費の目途が立っており、そのために貯蓄をしておきたい人

解約返還金とは?

解約返還金とは、死亡保険などの生命保険を解約したときに支払われるお金のことです。解約返還金は多くの場合、保険料の累計額を下回ります。

貯蓄性がある死亡保険は、その特徴である解約返還金について確認したうえで選ぶようにしましょう。ここでは、解約返還金の返還率(返戻率)と種類について解説します。

解約返還金については、以下の記事をご参照ください。

生命保険の解約返還金(解約返戻金)とは?解約手続きの注意点と保険金の種類を解説

貯蓄性があるタイプの死亡保険の加入前には返還率を確認

貯蓄性があるタイプの死亡保険の加入にあたっては、解約返還金がどれくらいになるのかを確認しておきましょう。解約返還金がどれくらいになるかは、返還率という数字で表されます。返還率が100%を超えていれば、支払った保険料の総額よりも受け取る解約返還金のほうが多いということです。なお、100%を超えるタイミングは商品によって異なります。

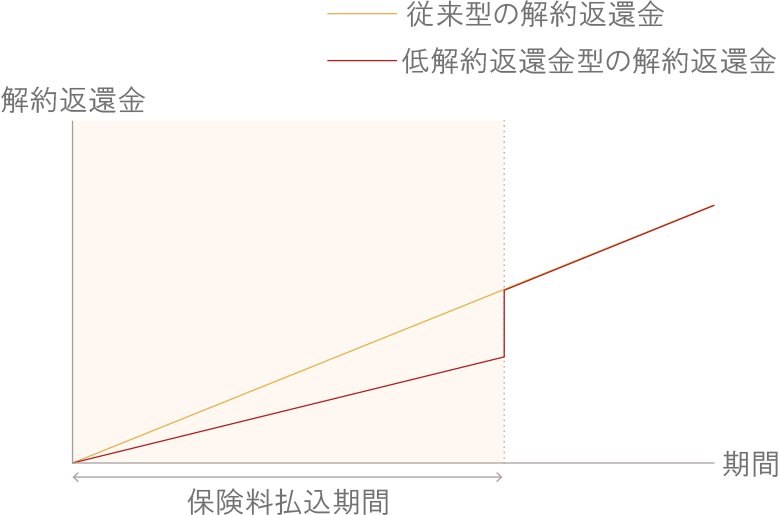

解約返還金は従来型と低解約返還金型の2種類

貯蓄性があるタイプの死亡保険の解約返還金には、「従来型」と「低解約返還金型」の2種類があります。

従来型は、保険料の支払い額が増えるとともに解約返還金も増えます。また、保険料払込期間満了後にも、解約返還金は緩やかに増えていきます。

低解約返還金型では、一般的に保険料払込期間中の返還率は従来型よりも低く設定されており、保険料払込期間満了後に返還率が大きくなります。低解約返還金型の場合、保険料の払込期間中に解約すると、受け取れる解約返還金は支払った保険料の総額より大幅に少なくなるということが注意すべきポイントです。

なお、払込期間中の返還率が低く設定されているため、低解約返還金型は従来型に比べると、保険料が安く設定されています。

生命保険の解約返還金(解約返戻金)とは?解約手続きの注意点と保険金の種類を解説

■低解約返還金型での解約返還金のイメージ

掛け捨てタイプと貯蓄性のあるタイプを組み合わせた死亡保険もある

死亡保険の大部分は掛け捨てタイプか貯蓄性のあるタイプになりますが、中には掛け捨てと貯蓄性の特徴を組み合わせた保険もあります。その特徴をご紹介しましょう。

定期付終身保険

定期付終身保険とは、終身保険を主契約とし、特約として掛け捨てタイプの定期保険を組み合わせたものです。保険料を抑えながら手厚い保障を可能にしています。

ただし、定期保険の部分は保障期間が決まっているため、同じ保障額で更新する場合には保険料が上がることや、定期保険の保障期間満了後には終身保険の保障だけになることにも注意しましょう。

アカウント型保険

アカウント型保険とは、貯蓄機能を主契約、保障機能を特約とする保険です。支払った保険料はまず貯蓄部分として充当され、そこから契約内容に応じて保障部分の保険料が支払われます。

例えば、医療特約を付加したいのであれば、貯蓄部分から医療特約の保険料が支払われます。貯蓄部分のお金は原則として出し入れが自由で、余裕があれば追加で入金したり、必要な出費に応じて引き出したりすることも可能です。

アカウント型保険は一般的に、自由な設計が可能なところがメリットですが、保障機能の特約が更新型であるため、更新のたびに保険料が上がることなどがデメリットとして挙げられます。

学資保険に掛け捨てタイプの医療保険特約

学資保険は、子どもの進学に備えて学資金を受け取ることができる保険です。小学校、中学校、高校、大学など入学のタイミングで受け取れるものや、大学入学時に一括で受け取るタイプなど内容はさまざまです。なお、学資保険は、保険料の払込期間中に契約者(親権者)が死亡した場合、商品によってはその後の保険料の支払いが免除されるものもあります。

学資保険はこのような貯蓄性を備えた保険ですが、特約として医療保険を付加することで、掛け捨てタイプの特徴を組み合わせることができます。ただし、学資保険の保険料にプラスして特約分の保険料がかかりますので、総額でいくらになるのか、無理のない保険料か確認しましょう。

死亡保険は目的に合わせて選ぶことが大切

掛け捨てタイプの死亡保険には、お手頃な保険料で手厚い保障が受けられるというメリットがあり、貯蓄性があるタイプには万一に備えることもでき、解約返還金があるというメリットもあります。ただし、解約返還金は多くの場合、保険料の累計額を下回ります。

どちらのタイプが合っているのかは人によって異なるため、保険に加入する目的に合わせて選ぶことが大切です。現在の状況や将来のライフステージの変化も考えたうえで、自分に合った保険を選ぶようにしましょう。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q.死亡保険の掛け捨てとはどういう意味?

掛け捨てタイプの死亡保険とは、同じ保障内容の貯蓄性があるタイプに比べてお手頃な保険料で、手厚い保障が受けられる死亡保険のことです。多くの場合、保障期間が定められており、解約返還金や満期保険金といった貯蓄性はありません。

掛け捨てタイプの死亡保険については、以下の項目をご参照ください。

Q.解約返還金(解約返戻金)とは?

解約返還金とは、死亡保険などの生命保険を解約したときに、積み立ての一部から支払われるお金のことです。解約返還金は多くの場合、払込保険料の総額を下回ります。

解約返還金については、以下の項目をご参照ください。

Q.掛け捨てタイプと貯蓄性があるタイプの違いは何ですか?

掛け捨てタイプと貯蓄性があるタイプの死亡保険では、保障内容など同じ条件にした場合、保険料に違いが生じます。貯蓄性があるタイプには解約返還金や満期保険金などの備えがあるため、その分、掛け捨てタイプよりも保険料が高めに設定されているのです。このほか、保障期間にも違いがあり、多くの掛け捨てタイプでは保障期間に定めがありますが、貯蓄性があるタイプの死亡保険の多くは保険料の払込みが終わっても、保障は一生涯続きます。

掛け捨てタイプと貯蓄性があるタイプの違いについて詳しくは、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

(登)C23N0201(2023.12.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)