※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

医療保険は、病気やケガなどで通院や入院をしたり、手術を受けたりした際に給付金が受け取れる保険です。しかし、給付金が受け取れる具体的な条件や、保障期間は、保険商品によって異なります。そのため、自分と家族の状況やリスクへの考え方に応じて選ぶことをおすすめします。

ここでは、医療保険の選び方や保障の考え方について解説します。

医療保険とは?

医療保険とは、病気やケガなどによる医療費用の負担を、軽減することができる制度や商品のことです。医療保険には公的医療保険と民間の医療保険があります。

公的医療保険は、国や地方自治体が提供する制度で、原則として全国民の加入が義務付けられています。公的医療保険は、所得に応じた保険料を納付することで、必要な医療サービスを一定の自己負担率で受けることが可能です。民間の医療保険は個人や家族のニーズに合わせて選べる商品が豊富で、特定の病気や治療、手術に特化したプランなど、さまざまな保障内容があります。

なお、ここでは公的医療保険と言及しない限り、民間の医療保険のことを指します。

医療保険については、以下の記事をご参照ください。

医療保険の選び方とは?5つのポイント

医療保険には多くの種類があり、それぞれ保障の内容や保障期間、保険料などが異なります。そこで、希望に合った医療保険を選ぶために意識しておきたいチェックポイントを、5つご紹介します。

1 保障期間

医療保険の保障期間は、定期医療保険か終身医療保険かによって異なります。

定期医療保険は、5年間や10年間など、一定の期間のみ保障を受けられる保険です。契約期間が満期になる前に保険の更新を行うか、満期と同時に保険を解約するかを選ぶことができます。定期医療保険は保険の見直しがしやすく、年齢が若いうちは保険料もお手頃というのがメリットです。ただし、原則として更新のたびに被保険者(保険がかけられている人)の年齢が上がるため、相対的に加入時の保険料より金額が上がります。また、一定年齢以上になると更新ができなくなる場合があることも特徴です。

終身医療保険は、一生涯保障が継続する保険です。保険料が一定ですので、年齢が若いうちの保険料は負担が大きめですが、病気やケガのリスクが高まる年齢になってからの保障を保険料が一定のまま確保できますから、ライフプランを立てやすいでしょう。ただし、長く加入するうちに年齢や家族構成の変化と医療技術などの進歩で保障内容がミスマッチになってしまう可能性もあります。

2 給付内容

給付内容とは、「どんなとき」に「いくら受け取ることができるのか」ということです。

入院や手術をすることになった際、いくら受け取ることができれば安心かを考えて検討しましょう。医療保険で受け取れる給付の種類や選び方のポイントについては、後述します。

なお、一部の病気のみの保障を手厚くするなど、特約を活用して給付内容の幅を広げることもできます。

3 保険料

保険は、保障内容や保障期間などが自分の希望とマッチしているかどうかを重視して選ぶのが原則です。そのため、保険料から逆算して医療保険を選ぶのでは本末転倒といえます。

しかし、家計に対して保険料の負担が過大になる医療保険に加入してしまうと、結局保険料の支払いが困難になってしまい、保障を継続できなくなることも考えられます。無理なく支払い続けられる保険料かどうかについては、あらかじめ確認しておく必要があります。

希望の保障内容と無理なく負担できる保険料が合致しない場合は、加入方法を検討してみてください。例えば、終身医療保険ではなく定期医療保険を選ぶ、必要性が低いと考えられる特約を外す、解約返還金(解約返戻金)やお祝い金のない掛け捨て型保険にする、保険料の支払いを月払いよりも総支払額が抑えられる年払いにするといったことが考えられます。

4 保険料の払込期間

定期医療保険は、保険料の払込期間と保障期間が同一であるものが一般的です。

終身医療保険の場合、保険料の支払い方法には、有期払と終身払があります。有期払の払込期間は5年や10年などの一定期間か、60歳などの一定年齢までですが、終身払の払込期間は一生涯です。保障期間はどちらも、一生涯続きます。

一般的に、有期払よりも終身払のほうが月々の保険料は抑えられますが、例えば有期払で「60歳までに払い込む」などにすることで、老後の保険料負担を抑えることが可能です。

5 貯蓄性のある保険か掛け捨て型保険か

医療保険の多くは掛け捨て型で、基本的には保障対象以外の事由で給付金を受け取れません。その分、保険料がお手頃に設定されています。

なお、同じ掛け捨て型の医療保険でも、「健康祝い金」といった名目で、定期的にまとまった給付金を受け取りながら保障を受けられるタイプの商品もあります。

一方、医療保険の中にも、解約返還金や満期保険金が受け取れる、貯蓄性があるタイプの保険もあります。掛け捨て型と比較すると保険料は高めで、満期保険金を受け取ると、その後の保障がなくなってしまいますので、新たに医療保険に加入する必要が出てきます。

※貯蓄型の生命保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金はまったくないか、あってもごくわずかです。

貯蓄性がある保険と掛け捨て型保険については、以下の記事をご参照ください。

掛け捨て型生命保険とは?貯蓄型との違いとメリット・デメリット

医療保険で受け取れる主な給付金の種類と内容

医療保険では、一般的に入院や手術をした際に給付金を受け取ることができます。主な給付金には、入院給付金、手術給付金、通院給付金、診断給付金、先進医療給付金などがあります。このほか、がんや女性特有の病気など特定疾病にかかった場合に受け取れる給付金もあります。給付の種類とそれぞれの内容についてまとめました。

入院給付金

入院給付金は、病気やケガで入院した際に受け取れる給付金です。「入院1回あたり◯円」という一時金タイプと、「入院1日あたり◯円」という入院日額タイプに分けることができます。

なお、保険契約の中には、入院給付金の給付条件に免責期間が設けられていることがあります。その場合、入院してから5日目や10日目以降に対して給付金が支払われるため、免責期間内の入院では給付金が支払われません。

なお、入院した場合にどのくらいの費用がかかるのか、大まかに知っておくと入院給付金を決める目安になります。

■入院した場合にかかる自己負担費用の目安

横にスライドしてください

|

1日あたりの平均額 2万700円 |

|

|

費用の種類 |

内容 |

|

医療費 |

診察や検査、投薬などにかかる費用 |

|

食事代 |

1食460円(一般の人) |

|

差額ベッド代 |

入院したときに利用する部屋(個室、2人部屋、3人部屋、4人部屋など)を希望する場合にかかる追加費用で、1日あたりの平均額は6,620円(厚生労働省「主な選定療養に係る報告状況(2023年7月5日)」) |

|

交通費 |

家族などの付き添いやお見舞いに来る人が、病院を訪れる際にかかる交通費 |

|

生活用品 |

パジャマなどの衣類やスリッパ、歯ブラシやコップなどの生活用品、テレビカードなどの費用 |

※平均額は、高額療養費制度を利用した場合は利用後の金額

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

医療費ついては、公的医療保険が適用されます。保険適用されることで自己負担費用は医療費の1~3割となり、6歳(義務教育就学後)以上70歳未満では3割負担です。自治体によっては自己負担分について助成を受けられる場合もあります。さらに公的医療保険の給付には、例えば医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す高額療養費制度などがあり、実際に負担する金額は高額療養費制度の利用の有無など、ケースにより異なります。

入院中の食事代、差額ベッド代、入院生活に必要な生活用品のほか、先進医療の技術料は基本的に公的医療保険の適用外となり全額自己負担です。

医療保険の入院給付金については、以下の記事をご参照ください。

医療保険の入院給付金は日額5,000円で十分?入院時の平均費用は?

手術給付金

手術給付金は、給付対象となる手術をした際に受け取れる給付金です。対象となる手術は、保険会社ごとに決められています。

手術給付金は、「入院日額の◯倍」という形で支払われるタイプや、「手術1回につき◯円」という一定の金額で支払われるタイプのものなどさまざまあります。なお、入院を伴う手術でないと、手術給付金が支払われない医療保険もあります。

通院給付金

給付条件に合致する通院をした際に支払われる給付金が通院給付金です。給付条件は、「がんなど所定の病気を治療する目的で通院した場合」や「入院をした後の通院」など、医療保険によって異なります。

なお、多くの医療保険で保障されている入院給付金や手術給付金とは異なり、通院給付金が保障されていない医療保険もあります。通院保障を希望する場合は、検討している医療保険に通院給付金があるかどうか確かめるようにしましょう。

通院保障については、以下の記事をご参照ください。

診断給付金

診断給付金とは、がんなど所定の病気と診断された際に支払われる一時金です。入院や手術をしなくても受け取れる場合があります。

保障の対象となる病気と診断された時点で受け取れるため、診断以降の治療にかかる費用に充てられるというメリットがあります。

先進医療給付金

特約として用意されていることも多いですが、厚生労働省が認めている先進医療に対する保障です。先進医療は全額が自己負担となりますが、先進医療特約を付加していると、先進医療による治療を受けた際、契約内容に応じた給付金を受け取れます。

先進医療については、以下の記事をご参照ください。

女性疾病に関する特約

女性疾病に関する特約は、子宮筋腫など女性特有の病気や乳がんなど女性に多い病気にかかって入院や手術をした場合を保障します。一般的な医療保険に特約としてつける場合、ほかの病気などよりも手厚い保障が受けられるというものです。特約の名称は保険会社によって異なります。

がんや特定疾病に関する特約

がんや特定疾病に関する特約は、がんや特定疾病(急性心筋梗塞や脳卒中など)にかかった場合に、ほかの病気やケガよりも手厚い保障が受けられるというものです。特約の名称は保険会社によって異なり、保障内容も、診断されたら一時金が受け取れるものや、入院給付金が増額されるものなどさまざまです。

医療保険を選ぶ際に知っておきたいこと

民間の医療保険を選ぶ際に知っておきたいことは、大きく次の2つです。持病があっても加入できる医療保険や公的医療保険で保障される内容について、確認しておきましょう。

また、公的医療保険によって自己負担額が軽減されることを考慮し、負担が大きくなる部分についてのみ、民間の医療保険でまかなうよう考えることをおすすめします。

持病があっても加入できる医療保険

一般的に、医療保険は持病があったり、通院中だったりすると加入しにくい傾向があります。しかし、持病がある人でも、条件を満たせば医療保険に加入できる可能性があるほか、告知項目が少ない「引受基準緩和型保険」や告知が不要の「無選択型保険」といった医療保険もあります。

持病があっても加入できる医療保険については、以下の記事をご参照ください。

公的医療保険で保障される内容

公的医療保険とは、日本国民全員が加入し、病気やケガの際の医療費を一部負担する制度のことです。公的医療保険で保障される主な内容は、まず窓口での医療費負担の軽減があります。年齢や所得によって窓口で支払う医療費の割合(1~3割)が変わります。このほか、高額療養費制度があり、医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す制度です。このように公的医療保険によって、実際に負担する金額は高額療養費制度の利用の有無等、ケースにより異なります。

公的医療保険と民間の医療保険との違いについては、以下の記事をご参照ください。

給付内容の選び方のポイント

医療保険の給付には、入院日額タイプや一時金タイプなどの種類があります。また、同じ入院日額タイプでも、具体的な給付条件は商品によって異なります。

給付内容についてどのように選ぶべきか、選び方のポイントをチェックしましょう。

長期の入院リスクに備えたい場合

入院が長期化すると、それだけ家計への負担も大きくなります。このようなリスクに備えたい場合は、入院期間に応じた給付金が受け取れる、入院日額タイプの医療保険を選ぶといいでしょう。上限日数は商品によって異なるため、長期の入院リスクに備えたい場合は、上限が長めの医療保険を選びます。

なお、入院日額タイプの医療保険では、給付の上限日数が決められています。入院している限り給付金が受け取れるというわけではありませんので、ご注意ください。

しかし現在、保険商品の中には、三大疾病や生活習慣病による入院の場合、上限日数が無制限になる保障が特約などで付加できるものもあります。また、入院日数は年々減少傾向にあり、長期入院への備えの必要性も低くなっていると考えられます。

厚生労働省が発表した「令和2年(2020)患者調査の概況」によると、1990年に44.9日だった平均在院日数は年々減少を続け、2017年には平均29.3日、2020年は32.3日となりました。また、同じく厚生労働省の「病院報告(令和5年1月分概数)」によると、2023年1月の平均在院日数は29.1日です。

このように、長く減少傾向が続いているため、長期入院に重きを置きすぎず、ほかの保障を確保することについても検討してみましょう。

短期入院に手厚い医療保険を選びたい場合

入院日数が短い場合は、入院日額で給付金が支払われる商品よりも、入院一時金や診断給付金が支払われる商品のほうが、最終的に受け取れる金額が大きくなる可能性があります。

以前は、重大な病気にかかった場合は長く入院して治療する傾向が強かったものの、近年では、短期入院と通院で治療するケースが増えてきています。短期入院でも手厚い保障が受けられる医療保険は、このような傾向に合致しているといえるでしょう。

過去に加入した医療保険を見直したい場合

以前までの医療保険と現在の医療保険の大きな違いとして、免責期間の有無が挙げられます。以前は、入院してから5日目や10日目など、一定の期間が経過してから給付金が支払われるタイプの医療保険が多くありました。このような医療保険では、例えば入院期間が3日であったなどの場合には、入院給付金を受け取ることができません。

現在では医療技術の進歩などによって入院期間が短くて済むケースが多いことから、それに対応する形で例えば日帰り入院(入院と退院する日が同じ)でも給付金が支払われる医療保険が多く見られるようになりました。

すでに加入している医療保険に免責期間があるタイプであれば、短期入院でも給付金が支払われる医療保険への見直しを検討してもいいでしょう。

さらに最近では、通院や在宅での治療も増加傾向にあります。厚生労働省「令和2年(2020)患者調査の概況」では、在宅医療(往診)を受けた外来患者数が2005年には6万4,800人であったのに対し、2017年には18万100人と増加。2020年では17万3,600人となっています。

通院でも、長期間に及べば大きな家計負担となる可能性があります。今後、保険の見直しを行うにあたって長期的な通院治療や往診での治療に備えたい場合は、通院給付金が受け取れる医療保険を選ぶようにしてみてはいかがでしょうか。

生命保険の見直しについては、以下の記事をご参照ください。

給付金額の考え方

医療保険の給付金額をいくらに設定するのかは、入院した場合にどれくらい生活費が不足するのかをもとに考えましょう。具体的には、支出の増加と収入の減少を考えて決めることになります。

とはいえ、治療内容によっては、国民健康保険などの公的医療保険制度を利用できる場合もあるため、支出の増加と収入の減少分の全額を民間の医療保険でまかなう必要はありません。貯蓄額とのバランスを考えながら検討してください。

支出と収入については、以下を参考に考えてみましょう。

支出の増加

今後、支出の増加が考えられる場合、まずは公的な医療保険について確認をします。

入院や手術にかかる治療費については、高額療養費制度を利用することで高額医療費として後日払い戻しを受けることができます。高額医療費とは、同一月(1日から月末まで)にかかった医療費について、自己負担限度額を超えた分のことです。自己負担限度額の上限は年齢や所得によって変わるため、確認しておきましょう。

一方、入院中の食事代(標準負担額1食あたり460円)や個室や少人数部屋を希望した場合の差額ベッド代や病院までの交通費、家族が付き添う際にかかる費用、入院に必要な衣類や日用品の購入費などは、全額自己負担です。また、家事や育児の担い手が入院した場合は、外食が増えたり、子どもの保育サービスを利用したりすることで支出が増加する可能性もあります。

収入の減少

就労者が入院すると、その分、収入が減少する可能性が高いでしょう。

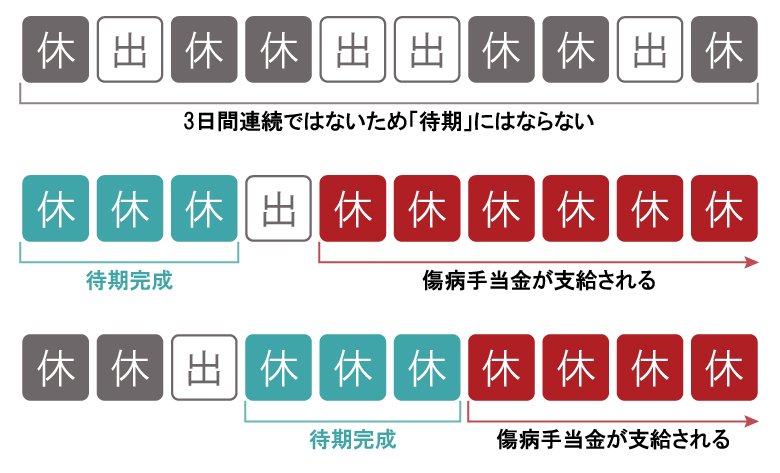

ただし、社会保険に加入している人であれば、傷病手当金を受け取ることができます。業務外の事由による病気やケガなどによって休んだ期間のうち最初の連続した3日間を待期といい、待期を除いた4日目から傷病手当金を受け取ることができます。それまでの給与のおよそ3分の2程度が支給を開始した日から通算して1年6ヵ月間にわたって支給されるため、ある程度の保障は得られます。そのうえで、不足する部分を民間の医療保険でカバーしましょう。

■待期3日間の考え方

なお、国民健康保険には、傷病手当金の制度はありません。そのため、個人事業主として働いている人は、医療保険で備えるほか、入院などで働けなくなった場合に備える就業不能保険への加入をおすすめします。

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

年代別の医療保険の考え方

医療保険で確保すべき保障は、年代によっても変わってきます。年代別に、医療保険の考え方について解説します。

子どもの医療保険は必要?加入のメリットや加入率、保険の選び方とは

20代の医療保険

社会に出たばかりの20代の場合、貯蓄が少ないケースが多いでしょう。病気やケガによる収入減や支出増に貯蓄で対応することが難しい場合は、それをカバーするための保障が必要です。ただし、独身であれば、それほど手厚い保障は必要ありません。特に実家暮らしの場合は、高額療養費制度などの公的保障だけで足りる可能性もあります。

なお、医療保険は、一般的に加入時の年齢が若いほど保険料がお手頃になります。同じ保障をお手頃な保険料で確保することができるため、将来を見据えて若いうちに医療保険に加入しておくという考え方もあります。

30~40代の医療保険

30代、40代の人は、結婚して子どもがいるなどの場合、家族の生活を支えるためにも、医療保険で保障を確保しておく必要があるでしょう。特に、住宅ローンや教育費などの支出がかさんで貯蓄が心もとないという場合は、必要な金額を十分カバーできる医療保険に加入しておくと安心です。

病気やケガのリスクは、年齢とともに上がっていきます。特約なども活用しながら必要な保障を確保するようにしてください。

50~60代の医療保険

老後が視野に入ってくる50代、60代になると、病気やケガのリスクはさらに高くなります。すでに医療保険に加入している場合は、引き続き契約を継続するようにしつつ、現在の医療技術と保障内容がミスマッチになっていないか見直しを検討してください。

なお、保険の見直しを含め、更新型の医療保険で契約期間が満期となって更新を検討する人は、年齢が上がるほど保険料が高くなる点に注意が必要です。どのような医療保険に加入しようか迷ううちに病気になってしまうと、さらに保険料が上がったり、保険に加入できなくなったりする可能性もあります。

ただし、病気やケガに備えられるだけの十分な資産形成ができているのであれば、民間の医療保険の必要性は高くないでしょう。

医療保険は病気やケガによる家計の負担と不安を軽減させる

医療保険は、病気やケガによって働けなくなったときの支出の増加や収入の減少に備えるための保険です。

それぞれの人に合った医療保険に加入しておくことで、もしものときもお金の心配をせず、治療に専念することができるでしょう。

ただし、医療技術は年々進歩していきます。定期的に保障内容が医療の現状や自分・家族の状況と合致しているかどうか確認し、見直しを行っていくことが大切です。

よくある質問

Q. 医療保険とは何ですか?

医療保険とは、病気やケガなどによる医療費用の負担を、軽減することができる制度や商品のことです。医療保険には公的医療保険と民間の医療保険があります。

医療保険については、以下の項目をご参照ください。

Q. 医療保険の保障期間は?

民間の医療保険の保障期間は、定期医療保険か終身医療保険かによって異なります。定期医療保険は、5年間や10年間など、一定の期間のみ保障を受けられる保険です。終身医療保険は、一生涯、保障が継続する保険です。

民間の医療保険の保障期間については、以下の項目をご参照ください。

Q. 医療保険の給付の種類は?

医療保険の給付金の主な種類は、入院給付金、手術給付金、通院給付金、診断給付金、先進医療給付金などがあります。このほか、がんや女性特有の病気など特定疾病にかかった場合に受け取れる給付金もあります。

医療保険の給付の種類については、以下の項目をご参照ください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0154(2023.10.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)