※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

子どもの教育資金を計画的に準備するための学資保険。返還率(返戻率)ばかりを見て選んでしまうことが多いものですが、返還率以外のポイントも確認しなければ、本当に必要な保障が得られない場合があります。

ここでは、より自分の状況に合った学資保険を選ぶために知っておきたい返還率の考え方と、返還率以外に検討すべきポイントについて解説します。

学資保険の返還率(返戻率)とは?

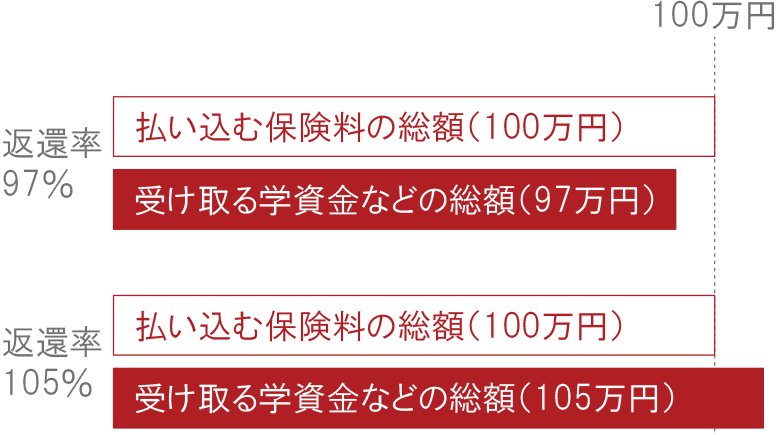

学資保険は、教育資金を計画的に準備することに適した保険商品です。毎月保険料を払い込み、子どもの進学のタイミングや満期時などにまとまった金額を受け取ることができる仕組みが一般的です。その払い込んだ保険料総額に対して、受け取れる学資金などの総額の割合を示したものが返還率です。

「返還率100%」とは、払い込んだ保険料総額と受け取れる学資金などの総額が同じ、ということを意味します。したがって、返還率が100%を超えていれば、払い込んだ保険料総額よりも受け取る学資金などの総額のほうが多いことを表し、100%未満であれば払い込んだ保険料総額よりも受け取る学資金などの総額のほうが少ないことを表します。

なお、学資保険の返還率は、保険商品ごとにあらかじめ決まっているのが一般的です。

学資保険とは?メリット・デメリットや加入の必要性、選び方を解説

学資保険の返還率(返戻率)の計算方法

学資保険の返還率は、以下の式で計算されます。

返還率=受け取る学資金などの総額÷払い込む保険料の総額×100(%)

子どもの進学時など、数回に分けて学資金や満期保険金が支払われることが多いですが、受け取る学資金などの総額とは、これらすべてを合わせた額です。

なお、学資保険の返還率は、90%台後半から105%前後の範囲が多い傾向がありますが、返還率が極端に高い商品や低い商品はあまりありません。

また、同じ保険商品でも、保険料の払込方法や学資金などの受取時期によって、返還率は多少変動します。

返還率と利率の違い

学資保険における返還率は、払い込んだ保険料の総額に対し、受け取れる学資金などの総額を割合で表したものです。一方、利率は一般的に年利とも呼ばれ、年利の場合は1年間に利益や収益を発生させる金額の割合を示します。例えば100万円を銀行へ預け入れ、1年後に利息が1万円受け取れたら、利率は1%ということです。

返還率と利率はまったく別のものですので、返還率が110%だからといって、利率が10%とはなりません。

学資保険の返還率(返戻率)を高くする方法

学資保険は、保険会社が払い込まれた保険料の一部を運用することで運用益を得るという前提があります。

資金運用は、運用する資金の額が大きいほど、また運用期間が長いほど、最終的に得られる額は大きくなるものです。そのため、学資保険も保険料の払込方法と学資金などの受取時期によって、返還率に差が出てきます。

続いては、返還率を高くするための2つの方法をご紹介しましょう。

保険料の払込期間を短くする

返還率を高くする方法のひとつは、保険料の払込期間を短くすることです。

学資保険の保険料の払込期間は、一括払、全期払のほか、5年間、10年間といった短期払から選ぶことができます。返還率が最も高いのは、加入時に一括で保険料の総額を払い込む方法です。払込期間が短ければ短いほど、運用できる金額が多く、期間も長くなるため、返還率は高くなります。

満期時期を遅くする

返還率を高くするもうひとつの方法は、満期時期を遅くすることです。

学資保険の満期の時期は、加入時に設定します。満期時期が遅くなるということは、保険料の一部を運用する年数が長くなるということです。そのため、その運用によって得られる収益も多くなり、返還率も高くなります(満期の時期が選べない商品もあります)。

学資保険の選び方のポイント

学資保険の返還率はもちろん高いほうがいいものではありますが、学資保険は子どもの教育資金を準備するという目的の保険です。返還率を高くするために保険料の払込期間を短くすることにこだわり、保険料を確保しておくために生活に必要なほかのお金が足りなくなっては意味がありません。

また、満期時期を遅くしたほうが返還率も高くなりますが、お金が必要な時期に学資金などを受け取れないという事態も避けるべきでしょう。

返還率は、学資保険を選ぶ際の重要なポイントのひとつではありますが、ほかのポイントも押さえたうえで、目的に合った商品を選ぶことが大切です。

ここでは、学資保険選びの際に、返還率以外に検討すべきポイントについてご紹介します。

満期の時期

学資保険で検討すべきポイントのひとつは、満期の時期です。

学資保険の満期は、保険加入時に設定できます。満期時期を遅くすれば返還率は高くなりますが、その時期は必要な支出がある時期に合わせて設定しましょう(満期の時期が選べない商品もあります)。

例えば、大学入学の費用を準備するために学資保険に加入するのに、満期時期を22歳に設定してしまっては本末転倒です。この場合は、大学入学前に満期保険金が受け取れるように満期時期を設定しておくべきでしょう。

学資保険の満期時期は、学資保険に加入する目的に合わせて設定する必要があります。

満期時に受け取る金額

学資保険に加入する際には、満期時に受け取る金額を検討しておくことも大切です。例えば、大学入学の費用を目的として学資保険に加入するのであれば、大学入学にかかる費用などを想定したうえで、満期時に受け取る金額を検討しましょう。

例えば、私立大学や私立短期大学に入学する場合、初年度には100万円以上の費用がかかることを想定しておかなければなりません。なお、2021年度の私立大学などの初年度納付金の平均額は、以下のようになっています。

■2021年度入学者における私立大学などの初年度納付金平均額

横にスライドしてください

|

|

授業料 |

入学料 |

施設設備費 |

合計 |

|

私立大学 |

93万943円 |

24万5,951円 |

18万186円 |

135万7,080円 |

|

私立短期大学 |

72万3,368円 |

23万7,615円 |

16万6,603円 |

112万7,586円 |

|

私立高等専門学校 |

62万7,065円 |

24万6,753円 |

10万5,195円 |

97万9,013円 |

※文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

これに加え、一人暮らしをする場合は、さらに家賃や生活費もかかります。

満期時に受け取る金額をどれくらいに設定するかは、このような入学にかかる費用などの目安と、ほかの貯蓄などのバランスを考えたうえで決めることが大切です。

学資保険の満期保険金については、以下の記事をご参照ください。

保険料の払込期間

保険料の払込期間を短くしたほうが、学資保険の返還率は上がります。しかし、払込期間を短くするということは、月々に払い込む保険料が高くなるということです。月々の保険料が高くなると、それだけ家計にかかる負担は重くなります。

返還率は高いほうがいいのですが、月々無理なく払える金額がどれくらいかしっかり検討したうえで、払込期間を決めましょう。

学資保険への加入のタイミング

学資保険への加入のタイミングを検討することも大切です。

加入のタイミングは決まっていませんが、妊娠中から子どもが6歳になる頃まで加入できる商品が一般的です。運用できる期間が長くなればなるほど返還率は上がりますので、学資保険を検討しているのであれば、できる限り低い年齢のときに加入するといいでしょう。

産後すぐに加入の検討をするのは難しいため、出生前加入特則(子どもが誕生する前から保険に加入できる制度のこと)などを活用して、妊娠中に加入するのもおすすめです。

子どもの医療保障特約

学資保険を選ぶ際には、子どもの医療保障にも注目してみましょう。学資保険の中には、特約で子どもの医療保障をつけられる商品もあります。幅広い病気やケガに備える総合的な保障となっているものが多いため、保障と貯蓄をひとつにまとめたい人にはおすすめです。

ただし、特約をつけると払い込む保険料の総額が増えますが、受け取れる学資金などの総額は変わらないため、返還率は下がります。そのため、返還率を重視する人には向いていないといえるでしょう。医療保障の特約をつけるかどうかは、学資保険に加入する目的に応じて検討してみてください。

また、子どもが医療機関で診療を受けたとき、自治体によっては健康保険などの自己負担分について助成を受けられるこども医療費助成制度などがあります。例えば、中学卒業まで医療費の自己負担分の全額が助成される場合もありますので、確認のうえ加入をご検討ください。なお、助成の期間や金額などは自治体により異なります。詳細はお住まいの市区町村にお問い合わせください。

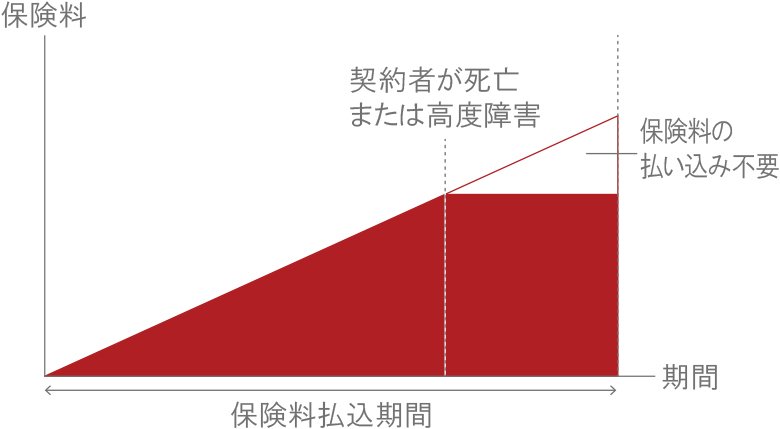

契約者が死亡したときなどの保険料払込免除

学資保険では、契約者が死亡(商品によっては所定の高度障害状態も含む)となった場合、それ以降の保険料の払込みを免除する規定が設けられているのが一般的です。この規定があれば、契約者に万一のことがあっても、契約を継続することができ、子どもに教育資金を残すことができます。学資保険を選ぶ際には、この規定があるかを必ず確認しておきましょう。

ただし、一時払としてすべての保険料をまとめて払い込む方法もあり、その場合は、契約期間中、契約者に万一のことがあっても、それ以降の保険料が返金されることはありません。また、すべての保険料をまとめて保険会社に預け、そこから払込時期に保険料を支払う全期前納払という方法で支払う場合は、契約者に万一のことがあった際には、それ以降の保険料が返金されます。

返還率だけを重視するのであれば、保険料の払込みは早期に完了するほうがいいのですが、万一のことも考えたうえで検討するようにしましょう。

学資保険選びでは返還率(返戻率)以外のポイントも検討を

学資保険選びで最も大切なのは、返還率の高い商品を選ぶことではなく、教育資金の計画的な準備を考えたうえで、それに合った商品を選ぶことです。学資保険に加入する目的は何か、どのタイミングでどれくらいの学資金などを受け取りたいのかということを考えて、商品を選ぶようにしてください。もしもの場合に備え、医療保障や保険料の払込免除制度なども確認しておきましょう。

※学資金・満期保険金の受取総額が保険料の総額を下回る場合があります。また、解約返還金は多くの場合、保険料の累計額を下回ります。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q1.学資保険の返還率(返戻率)とは?

A1. 学資保険の返還率は、払い込んだ保険料総額に対して、受け取れる学資金などの総額の割合を示したものです。返還率が100%を超えていれば、払い込んだ保険料総額よりも受け取る学資金などの総額のほうが多いことを表します。

学資保険の返還率については、以下の項目をご参照ください。

Q2.学資保険の返還率(返戻率)の計算方法とは?

A2. 学資保険の返還率は「返還率=受け取る学資金などの総額÷払い込む保険料の総額×100(%)」で計算されます。なお、同じ保険商品でも、保険料の払込方法や学資金などの受取時期によって、返還率は多少変動します。

学資保険の返還率の計算方法については、以下の項目をご参照ください。

Q3.学資保険の選び方のポイントは?

A3. 学資保険の選び方のポイントは返還率のほか、満期の時期や満期時に受け取る金額、保険料の払込期間、そして加入のタイミングなどがあります。このほか、子どもの医療保障特約の有無や、契約者が死亡した場合に保険料払込免除といった規定があるかも確認するとよいでしょう。

学資保険の選び方のポイントについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0087(2023.8.7 )

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)