※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

先進医療とは、厚生労働大臣に承認された高度な医療技術を用いた治療のことです。先進医療は公的医療保険の対象外のため、自己負担費用が高額になりやすいという特徴がありますが、先進医療特約に加入しておけば、高額な支出に備えることができます。

この記事では、先進医療の種類や費用のほか、先進医療特約の必要性について解説します。

先進医療とは?

先進医療とは、厚生労働大臣が承認した治療法や高度な技術を用いた医療などのうち、公的医療保険の対象になっていないものを指す言葉です。「健康保険が使えない先進的な治療方法」という認識を持っている人もいるかもしれませんが、これは正確ではありません。

健康保険の適用とならない治療方法は、一般的に自由診療と呼ばれます。自由診療は、公的医療保険の対象外で、診察も含めて全額自己負担になります。そして公的医療保険は「混合診療の禁止」が原則です。これは、治療内容の一部分でも自由診療になれば、公的医療保険の範囲内である治療でも、公的医療保険の適用から外れてしまうというものです。

ただし、自由診療のうち厚生労働大臣が承認した先進医療を受ける場合のみ、診察や検査など、公的医療保険の適用となる部分はそのまま公的医療保険の対象となります。そして、公的医療保険の対象外となる先進医療の技術料、薬剤などの部分についてのみ全額自己負担となります。混合診療の禁止の特例のようなものです。

先進医療を受けられる人

先進医療は、患者自身が希望して、なおかつ医師が必要であると認めた場合にのみ受けることができます。また、先進医療は厚生労働省に届け出た医療機関のみで受けることができ、医療技術ごとに対象となる症状などが決められています。

なお、2023年1月現在、先進医療技術は86種類、先進医療を受けられる病院は全国で1,924件です。技術の種類によっては、全国で1つの病院でしか受けられないものもあります。

※厚生労働省「先進医療の概要について」

先進医療の種類

先進医療の種類は、「第2項先進医療(先進医療A)」と「第3項先進医療(先進医療B)」の主に2つです。

第2項先進医療(先進医療A)は、薬機法での承認を得た医薬品や医療機器などを用いる先進医療のことです。承認が得られていない医薬品や医療機器などでも、人体への影響が極めて小さいものであれば使用されます。

一方の第3項先進医療(先進医療B)は、薬機法での承認が得られていない医薬品や医療機器などを使用する先進医療のこと。薬機法での承認を得られている医薬品や医療機器などを用いたとしても、実施には重点的な観察・評価を要すると判断される先進医療となっています。

なお、先進医療の技術は、以下のような病気で利用されることがあります(2021年6月現在)。

-

がん(陽子線治療、重粒子線治療など ※部位による)

-

家族性アルツハイマー病(診断)

-

C型肝炎ウイルスに起因する肝硬変

-

全身性エリテマトーデス

-

関節リウマチ など

■先進医療にかかる費用例

横にスライドしてください

|

技術名 |

実施件数 |

1件あたりの平均額※1 |

|

陽子線治療(注) |

1,285件 |

約264万円 |

|

重粒子線治療(注) |

683件 |

約318万円 |

|

細胞診検体を用いた遺伝子検査 |

459件 |

約7万円 |

|

高周波切除器を用いた子宮腺筋症核出術 |

105件 |

約30万円 |

|

自己軟骨細胞シートによる軟骨再生治療 変形性膝関節症※2 |

6件 |

約404万円 |

※1厚生労働省「【先進医療A】令和3年6月30日時点における先進医療に係る費用」(2021年12月)、「【先進医療B】令和3年6月30日時点における先進医療に係る費用」(2021年12月)を元に、第一生命にて独自に計算。(千円単位は切り捨て)

※2軟骨欠損を伴うものであって、高位脛骨骨切り術の適応となるものに限る。

注:2022年4月に陽子線治療と重粒子線治療の一部が保険適用されましたが、記載の年間実施件数は2021年度の実績であり、考慮されていません。

なお、白内障手術に用いられてきた「多焦点眼内レンズを用いた水晶体再建術」は、有効性や効率性が十分でないとの判断で、2020年4月1日以降、先進医療技術から削除されています。このように、先進医療に該当する技術は定期的に見直され、削除や追加されることもあります。

厚生労働省「令和3年6月30日時点で実施されていた先進医療の実績報告について」(2021年12月)によると、2020年7月~2021年6月に実施された先進医療費用の総額は、約61.9億円でした。全患者数は5,843人で、1人あたりの平均金額に換算すると約105.9万円ということになります。

先進医療の中には、がん治療に利用される陽子線治療や重粒子線治療(部位によっては健康保険の範囲内)のように、数百万円という高額な費用が必要な治療方法もあります。

どの病気であっても、先進医療以外の治療方法がないわけではありません。先進医療の内容について十分理解し、医師と相談をしたうえで受けるかどうかを決める必要があります。

先進医療にかかる費用は全額自己負担

先進医療にかかる費用は、公的医療保険の適用対象外となるため全額自己負担です。先進医療にかかる費用以外の、通常の治療と共通する部分(診察・検査・投薬・入院料など)の費用は、一般の保険診療と同様に扱われます。つまり、一般保険診療と共通する部分は公的医療保険の対象となるため、健康保険制度における一部負担金(6歳から70歳未満は3割)を支払うこととなります。

また、月々の医療費を一定額以下に抑えることができる「高額療養費制度」も先進医療にかかる部分は対象外です。

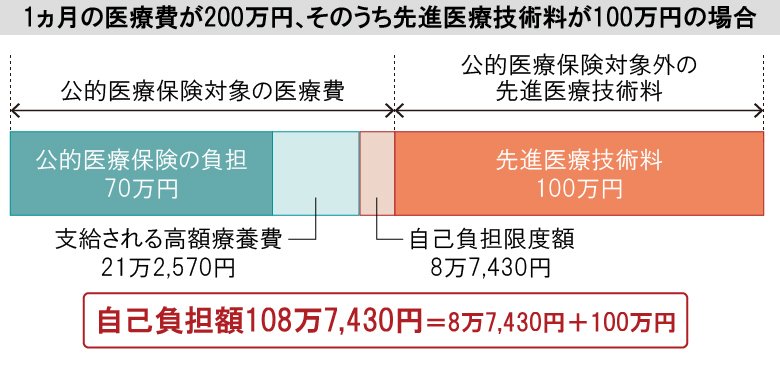

■70歳未満で月給27万円以上51.5万円未満の給与所得者の場合の自己負担費用

※公益財団法人生命保険文化センター「先進医療とは? どれくらい費用がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター」の図を参考に作成

先進医療特約とは?

特約とは、メインとなる保険契約(主契約)の基本保障に、任意で付加するオプションのことです。先進医療特約とは、主契約である医療保険に付加した場合、先進医療を利用した際に、その実費などを特約の上限内で保障するものです。

医療保険では、「手術1回◯万円」「入院1日◯◯円」などのように、実際に入院や手術にかかった費用とは関係なく給付金が支払われるのが一般的です。しかし、先進医療特約の場合は、あくまでも先進医療に関する費用が保障対象であるという点に留意しておきましょう。

なお、先進医療特約の保険料は、保険会社によって異なりますが月数百円程度と、それほど高くありません。そのため、先進医療単体の保険商品は少なく、特約として主契約となる医療保険などに付加するケースがほとんどです。保険会社の商品説明に先進医療特約とある場合、単体で加入することはできません。

先進医療特約の保障範囲

先進医療特約は、先進医療を受けた際の実費を保障するものです。この特約を利用するためには、以下の条件を満たす必要があります。

治療を受けた時点で先進医療として認可されていること

先進医療技術の内容は、適宜見直しが行われています。先にご説明した「多焦点眼内レンズを用いた水晶体再建術」のほか、「歯周外科治療におけるバイオ・リジェネレーション法」も、検討の結果、先進医療技術一覧から削除されることになりました(2020年3月27日、厚生労働省告示)。

先進医療特約を利用するためには、あくまでも治療を受けた時点で、その治療法が先進医療としての認可がなされていることが必要です。たとえ、先進医療特約を付加した時点で先進医療に含まれていたとしても、その後、治療を受けるまでに削除されてしまった場合は、給付対象にはなりません。

各保険の定める保障範囲に該当すること

保険によっては、先進医療の一部のみについて保障を行うものもあります。例えば、がん保険に付加する先進医療特約の場合は、がんに関する先進医療のみが対象になっているといったケースです。

これは、先進医療特約に限ったことではありませんが、自分が加入している保険や、加入を検討している保険によって、保障の範囲が異なります。何が保障対象となっているのか、どんなときにいくら受け取れるのかといった詳しい内容について、しっかり確認しておくことが大切です。

また、給付金の請求は、体調を崩した本人に代わって、家族などが行うこともあります。家族間で加入している保険の内容や種類を共有できるように、ファイルやノートなどにまとめておくと安心です。

先進医療特約が付加できる保険

先進医療特約を付加できる保険は、主に医療保険とがん保険です。どちらも入院や手術などに備える保険です。どのような保険なのか、概要をご説明します。

医療保険

医療保険は、病気やケガによる入院や手術全般、医療費に備えるための保険です。手術1回につきいくら、入院1日につきいくらなどという形で、給付金が支払われるタイプのものが一般的です。短期入院にも備えることができる、入院1回につきいくらという一時金タイプのものもあります。

がん保険

がん保険は、がんに備えるための保険です。がんと診断された時点で一時金が支払われるもののほか、医療保険のように、手術や入院、通院などの際に給付金が支払われるタイプのものもあります。

がんによる入院は医療保険でもカバーすることができますが、がん保険に加入することで、手厚い保障でがんのリスクに備えられます。

がん保険に先進医療特約をつける場合は、対象ががん治療の場合のみなのか、先進医療全般なのかについて確認しておきましょう。

先進医療特約の必要性

前述のとおり、先進医療は実施件数が少なく、高度な医療技術が必要だということもあり、1件あたりの平均額も高額になりやすいという特徴があります。その理由としては、厚生労働省に届け出た特定の医療機関でないと、先進医療を受けることができないという点が挙げられます。

そのため、保険会社によって保険料は異なりますが、月数百円でもしものときの支出に備えるというのは、本来の保険の在り方に合致したものであるといえるでしょう。

反対に、そもそも先進医療を利用するつもりがないという人にとっては、付加する必要のない特約だといえます。

先進医療特約を付加する場合の注意点

先進医療特約の付加を検討する際には、いくつか注意しておきたいポイントがあります。特約を付加すれば安心だと思うのではなく、しっかり内容を確認しておきましょう。

上限金額はいくらまでか

先進医療特約は、先進医療を受けた際に、特約の上限内で実費を保障するものです。そのため、上限金額がいくらなのかは確認しておきましょう。最近の先進医療特約であれば、1,000万円や2,000万円を上限としている場合が多く、上限には比較的余裕があるといえるでしょう。また、先進医療特約の上限金額は、一般的には「1回」や「1つの病気に対して」ではなく、「通算」です。

保障範囲はどこまでが対象か

先進医療特約を医療保険に付加する場合、厚生労働大臣が承認した先進医療が保障の対象となります。一方、がん保険の特約として付加する際は、がんに関連する先進医療のみが対象になっている場合があります。

医療保険とがん保険、どちらも加入している場合は、医療保険に特約を付加しておけば安心でしょう。なお、同じ保険会社で同じ内容の先進医療特約を重複して加入することはできません。

更新型か終身型か

先進医療特約には、更新型と終身型の2種類があります。

終身型の場合は一生涯の保障が続きますが、更新型の場合は定期的に保障内容や保険料が見直される可能性があります。保険料の値上がりを避けたい場合は終身型、その時々に応じた保障に見直したい場合は更新型を選びましょう。

先進医療特約によっては、後から付加したり解約したりすることができるものがあります。その場合は、終身型にしておいて、保障内容が希望するものと合致しなくなったら見直しを行うことも可能です。

なお、たとえ主契約の医療保険やがん保険が終身型であったとしても、先進医療特約は更新型であるという保険も少なくありません。契約内容をきちんと確認しておきましょう。

直接医療機関に支払ってくれるか

先進医療特約が利用できたとしても、自分で医療費の支払いをした後で給付金を受け取る場合、一時的に多額の費用を用意しなければなりません。直接医療機関に対して医療費の支払いを行ってくれる先進医療特約を付加したほうが、負担が少なくて済みます。

ただし、直接払いのサービスは、「保険会社が指定している医療機関の場合のみ」というケースがよくあります。直接払いの医療機関がどこなのか、また、どのくらいの保障の範囲が直接払いの対象になるのか、確認しておきましょう。

先進医療特約は公的医療保険が利用できない先進医療に備える保険

先進医療特約は、公的医療保険でカバーできない先進医療を受ける際、その医療費を保障してくれる保険です。一定金額を上限に実費が保障される保険のため、治療の際に選択肢を広げられるようにしておきたい人にとっては、月数百円でもしものときに備えられるというメリットがあります。

保障範囲や保障上限金額などは特約によって異なるため、検討する際は内容をしっかり確認しておきましょう。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 先進医療とは?

先進医療とは、厚生労働大臣が承認した治療法や高度な技術を用いた医療などのうち、公的医療保険の対象になっていないものを指す言葉です。2023年1月現在、先進医療技術は86種類、先進医療を受けられる病院は全国で1,924件となっています。

先進医療については、以下の項目をご参照ください。

Q. 先進医療特約とは?

先進医療特約とは、主契約である医療保険に付加した場合、先進医療を利用したときの実費を特約の上限内で保障するものです。先進医療に関する費用などが保障対象で、先進医療単体の保険商品は少なく、特約として主契約となる医療保険などに付加するケースがほとんどです。

先進医療特約については、以下の項目をご参照ください。

Q. 先進医療特約を付加する場合の注意点は?

先進医療特約の付加を検討する際には、上限金額や保障範囲のほか、更新型か終身型かといったことをしっかり確認することが大切です。また、多額の費用を一時的に用意しなくても済むよう、直接医療機関に医療費の支払いをしてくれるかも確認しておきましょう。

先進医療特約の注意点については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C22N0267(2023.2.9)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)